Декларация по ндс при экспорте услуг в казахстан

Снижение НДС. Закрыть НДС. Кстати при вывозе продукта в Казахстан бизнесмен имеет право на вычет. С момента определения продукции под процедуры таможенных структур при вывозе в другие страны.

ВИДЕО ПО ТЕМЕ: Бухгалтер LIVE. «Экспортный» НДСДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как заполнить декларацию по ндс при экспорте

- НДС при экспорте товаров 2017 — ставка 0, декларация и другие вопросы

- Подтверждаем экспорт в страны ЕАЭС

- Декларация по ндс при экспорте услуг в казахстан

- декларация по ндс при экспорте

- Нулевая ставка НДС

- НДС при экспорте в 2019 году

- Экспорт из России в Казахстан – НДС

Как заполнить декларацию по ндс при экспорте

Разъясняем, как учитывать продажу товаров в страны — участницы ЕАЭС, какими документами подтверждать экспорт, а также как заполнять статистическую отчетность в таможню о вывозе товаров на территорию названных стран. Согласно ст.

Под экспортом товара понимается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства — члена ЕАЭС на территорию другого государства — члена ЕАЭС п. При экспорте товаров с территории РФ, в том числе в государства — члены ЕАЭС, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет документов, подтверждающих обоснованность применения нулевой ставки по НДС п.

Рассмотрим порядок отражения в налоговой декларации операций по отгрузке товаров на экспорт в ситуациях, когда компания собрала подтверждающие документы в дневный срок и когда такие документы собраны по истечении названного срока. Необходимость указания в выставляемом при реализации товаров, вывозимых на территорию государств — членов ЕАЭС, счете-фактуре кода вида товаров обусловлена тем, что п. С 1 октября г. Обратите внимание! Такие изменения в форму счета-фактуры, утвержденную постановлением Правительства РФ от При отсутствии данных в графе 1а счета-фактуры ставится прочерк.

Обновленную форму счета-фактуры следует применять в обязательном порядке, даже если у компании отсутствует надобность в заполнении дополнительных граф.

Как отмечено в письме Минфина России от Напомним, что до вступления в силу поправок в форму счета-фактуры компания могла на основании п. Дополнительную информацию следует указывать в дополнительных строках и графах после предусмотренных формой счета-фактуры подписей руководителя и главного бухгалтера компании или иного уполномоченного лица письмо Минфина России от Таким образом, отсутствие заполненного кода в счете-фактуре является нарушением, однако ответственность за такое правонарушение налоговым законодательством не предусмотрена.

Налоговая ответственность наступает в случае отсутствия счета-фактуры или отсутствия регистрации счета-фактуры ст. Пример 1 Компания отгружает в Республику Беларусь для гражданских воздушных судов синхронные двигатели номинальной выходной мощностью не более 18 Вт.

А нужно ли выставлять счет-фактуру, если налогоплательщик совершает операции, освобожденные от налогообложения в соответствии со ст. Напомним, что начиная с г. Но с 1 июля г. Так, счета-фактуры следует составлять при совершении операций по реализации товаров, не подлежащих налогообложению освобождаемых от налогообложения в соответствии со ст. То есть при экспорте товаров в страны — члены ЕАЭС счета-фактуры составляются независимо от того, облагается ли данная реализация НДС или освобождена от налогообложения подп.

При реализации товаров, не облагаемых НДС по ст. Перечень таких документов приведен в п. Такое заявление экспортер должен получить от своего покупателя; 3 транспортные товаросопроводительные и или иные документы, подтверждающие перемещение товаров с территории РФ на территорию другого государства — члена ЕАЭС.

При перевозке автотранспортом — это международная товарно-транспортная накладная CMR , товарно-транспортная накладная, при перевозке железнодорожным транспортом — накладная СМГС письма Минтранса России от Отметим, что все приведенные документы, за исключением заявления перечня заявлений , не представляются в налоговый орган, если непредставление документов для подтверждения нулевой ставки НДС следует из законодательства государства-члена, с территории которого экспортированы товары.

Так, в налоговую инспекцию не предоставляется выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет компании-экспортера письмо Минфина России от Несмотря на то что в перечне документов отсутствует счет-фактура продавца, при экспорте товаров в ЕАЭС счет-фактуру оформляют в общеустановленном порядке письмо Минфина России от Ошибки в подтверждающих документах На практике бывают ситуации, когда в заявлении о ввозе товаров на территорию государства и уплате косвенных налогов содержится ошибка.

Приведем примеры из судебной практики. Пример 2 Компания представила уточненную налоговую декларацию по НДС, в которой размер экспортной выручки не менялся, а корректировалась сумма налоговых вычетов. При подаче ранее уточненных налоговых деклараций по НДС компанией изначально представлено оформленное заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа по Медеускому району города Алматы Казахстан , а впоследствии — заявление о ввозе товаров на территорию указанного государства и уплате косвенных налогов с отметкой об уплате НДС налогового управления по Бостандыкскому району города Алматы Казахстан.

При этом по запросу налоговиков налоговый департамент города Алматы Казахстан подтвердил отзыв заявления компании, имеющего ошибки заполнения, методом его замены на другое заявление. Отметки об уплате косвенных налогов налоговым органом города Алматы Казахстан проставлены как в первоначальном, так и в последующем заявлениях о ввозе товаров и уплате косвенных налогов. Как по первоначальному заявлению, так и по замененному заявлению можно идентифицировать продавца, покупателя и экспортируемый товар.

Кроме того, в ходе судебного разбирательства налоговики не опровергли реальность экспортных операций, счета-фактуры оформлены надлежащим образом, факт уплаты косвенных налогов контрагентом компании на территории Республики Казахстан подтвержден. Таким образом, согласно позиции КС РФ, выраженной в постановлении от Постановление АС Северо-Западного округа от Пример 3 Факт вывоза товара из Российской Федерации в Республику Казахстан был достоверно установлен на основании представленных в налоговый орган первичных документов, НДС иностранным контрагентом уплачен.

Кроме того, судьи отметили, что налогоплательщик не может нести ответственность за небрежное составление документов третьими лицами и наличием в них ошибок, опечаток. А неточное указание в товарно-транспортных накладных конечного пункта разгрузки г.

Астана, а не конкретное подразделение ветеринарных служб Казахстана также не влечет недействительность недостоверность всей накладной. Постановление АС Уральского округа от Пример 4 Товарно-транспортная накладная датирована При экспорте товаров с территории РФ в государства — члены ЕАЭС моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет документов, подтверждающих обоснованность применения нулевой ставки НДС п.

Таким образом, представить подтверждающие документы в ИФНС компания должна до Отражение в налоговой декларации экспортных операций Первый вопрос, который возникает у компании: нужно ли отражать в декларации по НДС отгрузку товаров в страны ЕАЭС? Налоговая база по НДС возникает либо в момент сбора необходимого пакета документов в течение дней либо по истечении дней, если документы не собраны в установленный срок. Таким образом, в связи с действием особого порядка определения налоговой базы обязанности по отражению факта отгрузки товаров на экспорт в декларации по НДС нет.

Для плательщиков НДС право на применение налогового вычета по налогу возникает при соблюдении следующих условий: товары работы, услуги имущественные права должны быть приобретены для осуществления операций, признаваемых объектом налогообложения, и поставлены на учет, у налогоплательщика имеются счета-фактуры, соответствующие требованиям ст.

То есть в момент отгрузки товаров на экспорт восстанавливать НДС не нужно кроме сырьевых товаров. Обязательным условием для применения налогового вычета и соответствующего возмещения сумм НДС является соблюдение трехлетнего срока, установленного п. На практике у налогоплательщиков возникает вопрос, в каком периоде истекает трехгодичный срок для реализации права на налоговый вычет НДС.

Арбитражные суды исходят из того, что налогоплательщик вправе претендовать на возмещение налога, заявленного в налоговой декларации, в том числе уточненной, в течение трех лет с момента, определяемого налоговым периодом, когда выполнены все условия для использования вычетов, применение которых ведет к возникновению суммы возмещения постановления АС Северо-Кавказского округа от Пример 5 Налогоплательщик Суд указал, что право на применение налогового вычета по приобретению имущества возникло у налогоплательщика в II квартале г.

Счет-фактура по приобретенному имуществу, на основании которого налогоплательщиком заявлен налоговый вычет, относится к II кварталу г. В соответствии с положениями п.

Иными словами, налогоплательщик должен был подать налоговую декларацию по вычетам НДС, относящимся к II кварталу г. Таким образом, налогоплательщик не сможет воспользоваться правом возмещения НДС за пределами трехлетнего срока вычета, исчисленного в течение трех лет, считая с окончания квартала, в котором возникло право на налоговый вычет НДС.

Исключение составляет случай, когда у налогоплательщика есть доказательств, подтверждающие существования объективных обстоятельств и уважительных причин, препятствовавших реализации им права на возмещение налога в установленный срок. Подтверждающие документы собраны в дневный срок для сырьевых товаров В целях применения главы 21 НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них.

В части реализации сырьевых товаров правила вычета НДС иные. А при неподтверждении экспорта по истечению календарных дней налогоплательщик заявляет ранее восстановленный НДС за квартал отгрузки товаров на экспорт письма Минфина России от До момента представления уточненной налоговой декларации по НДС компания-экспортер должна заплатить недоимку по НДС и пени, рассчитанные с момента отгрузки товаров до момента уплаты НДС при неподтверждении экспорта.

Следует отметить, что такой порядок действует и в отношении экспортных операций в другие страны не относящиеся к ЕАЭС. Для отказа компания должна представить заявление в налоговую инспекцию по месту своего учета не позднее 1-го числа налогового периода, с которого намерена не применять нулевую ставку НДС. Срок применения налоговых ставок, предусмотренных таким заявлением, должен составлять не менее 12 месяцев.

Налогоплательщик вправе не применять нулевую ставку НДС только в отношении всех осуществляемых экспортных операций. Ведь в этом случае действует специальное регулирование порядка исчисления и уплаты НДС. Особый порядок уплаты НДС установлен Протоколом. Бухгалтерский учет операций по отгрузке товаров в страны ЕАЭС Рассмотрим порядок отражения экспортной поставки, если компания на момент истечения дневного срока не подтвердила экспорт.

Согласно заключенному контракту с Республикой Беларусь стоимость реализуемых станков составляет 1 руб. Стоимость приобретенных станков в декабре г. Расходы на аренду склада для хранения станков составили руб. Дата отгрузки станков — Предположим, что в установленный дневный срок По общему правилу, выручка от продажи товаров учитывается в составе доходов от обычных видов деятельности на дату перехода права собственности на товары к покупателю п.

Декабрь г. Январь г. Июль г. Начисленная сумма НДС по неподтвержденному экспорту в целях исчисления налога на прибыль учитывается в составе прочих расходов, связанных с производством и реализацией подп.

Предположим, что компанией после установленного срока В этом случае начисленный НДС по неподтвержденному экспорту подлежит налоговому вычету п. Однако, возвратив ранее уплаченный налог, налогоплательщик не сможет вернуть уплаченные пени. Далее следует восстановить сумму НДС, отраженную в строке раздела 6 уточненной декларации, поданной на квартал отгрузки товара на экспорт. Для этого в книге продаж нужно зарегистрировать счета-фактуры из дополнительного листа книги покупок при неподтверждении экспорта п.

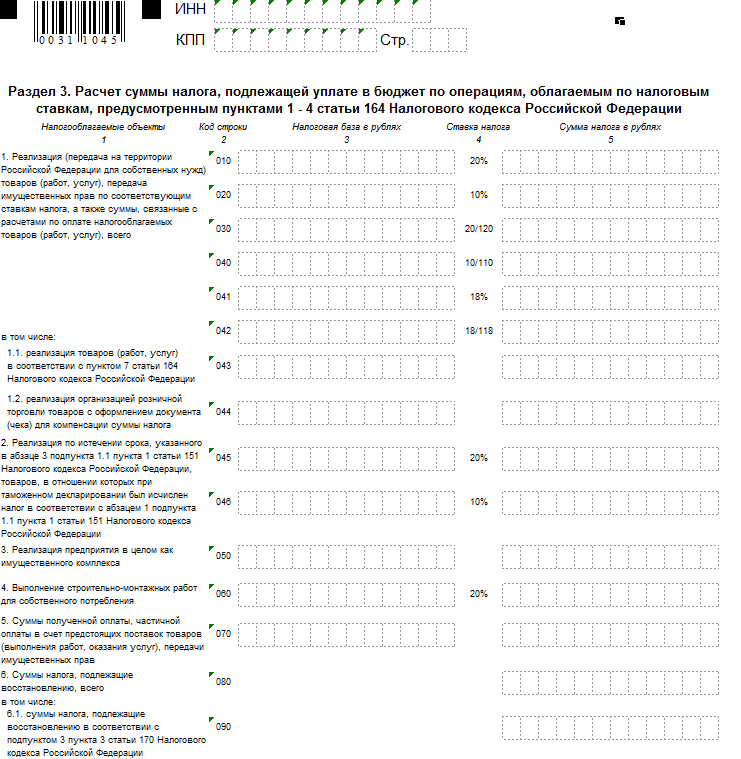

Затем нужно снова принять к вычету восстановленный НДС. К вычету принимается сумма НДС, которая начислена с неподтвержденного экспорта. Эта сумма была отражена в строке раздела 6 уточненной налоговой декларации, представленной за квартал, на который приходится отгрузка товаров на экспорт п. А далее заполняется раздел 4 декларации, в котором отражаются операции по подтвержденному экспорту п.

В строке раздела 4 приводится сумму входного НДС, принимаемого к вычету, а в строке — сумма НДС, ранее исчисленная с экспортной операции в момент истечения календарных дней и принятая к вычету. Сумма восстановленного НДС отражается в строке раздела 4 декларации. Статистическая отчетность при экспорте товаров в страны ЕАЭС При вывозе ввозе товаров из РФ в страны ЕАЭС Белоруссию, Казахстан, Киргизию, Армению необходимо заполнить статистическую форму учета перемещения товаров и представить в таможенный орган, в регионе деятельности которого организация-резидент состоит на налоговом учете.

Данная форма и порядок ее заполнения утверждена постановлением Правительства РФ от Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся п. Статистическая форма заполняется за отчетный месяц по нескольким отгрузкам получениям товаров, отгруженных полученных на одних и тех же условиях в рамках одного контракта договора при наличии , или отдельно по каждой отгрузке получению товаров.

Дата представления статистической формы Статистическую форму представляют не позднее восьмого рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка товаров со склада или получение товаров на склад п.

НДС при экспорте товаров 2017 — ставка 0, декларация и другие вопросы

Расчет и уплата НДС при импорте НДС при экспорте в году НДС при экспорте товаров Напомним, что в таможенном режиме экспорта украинские товары выпускаются в свободный оборот за пределами Украины без обязательств относительно их обратного ввоза ч. Какая ставка НДС применяется при экспорте товаров? ХХ НК. На какую дату у экспортера товаров возникают налоговые обязательства по НДС?

Налоговый вычет отражен по строке Раздела 4 НДС-декларации за 3 квартал г. Заполнение декларации по НДС при экспорте Как определить налоговую базу по НДС и налогу на прибыль при экспорте, если товар оплачивается авансом в иностранной валюте? Как заполнить декларацию по НДС? Отражение в бухгалтерском и налоговом учете?

Подтверждаем экспорт в страны ЕАЭС

В документе оговаривается возможность осуществления поставок с пересечением государственных границ стран-участниц ЕАЭС в упрощенном порядке. Системой налогообложения предусматривается начисление и взимание косвенных налогов по правилам страны назначения. НДС по таким операциям может начисляться по нулевой ставке при условии, что экспортер документально подтвердит свое право на налоговую преференцию. Для этого надо предоставить в фискальный орган стандартный комплект документов в срок не позже дней в календарном исчислении с момента отгрузки экспортируемой продукции. С г. Входящий НДС по товарам, которые были куплены для реализации заграничным партнерам, может быть принят к вычету. Экспорт в Казахстан года — последовательность действий российского налогоплательщика: отгрузка товаров иностранному контрагенту; составление и представление покупателю счета-фактуры 5 дней с момента поставки ; отражение в учете входящего НДС, принятого к вычету; заполнение налоговой декларации и ее отправка в ФНС вместе с подтверждающими льготу документами ; внесение записи в книгу продаж с обозначением нулевой ставки налогообложения. Экспорт в Казахстан — подтверждение Нулевой тариф налогообложения доступен российским экспортерам при условии, что они вовремя подтвердят свое право на его применение. Документы при экспорте в Казахстан подаются в таком составе: договор, который заключен с покупателем, зарегистрированным в Казахстане; заявление иностранного покупателя о ввозе товара и уплате косвенного налога; комплект товаросопроводительных и транспортных документов.

Декларация по ндс при экспорте услуг в казахстан

С года нулевая ставка налога на добавленную стоимость при экспорте стала не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу при экспорте. Такой отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычной ставке. Обратите внимание, что отказаться от нулевой ставки при экспорте в ЕАЭС вы не можете.

В пункте отражается общая налоговая сумма, что принята к вычету суммируйте цифры 3 и 4 графы и уменьшите на цифры из 5-й графы. Документы собраны в срок В 4 раздел вносится информация за квартал, когда были собраны все документы, что подтверждают экспорт. Здесь стоит отобразить всю выручку от продажи продукции на вывоз и сделать заявку на вычеты.

декларация по ндс при экспорте

Предприниматель при этом для подтверждения нулевой ставки предоставляет в инспекцию такие документы, как: копия договора комиссии, копии договора поручения или агентского договора налогоплательщика с поверенным лицом либо агентом; договор или его копия на поставку товара за пределы России. Договор должен быть заключен между лицом, осуществляющим поставку товара на экспорт по указанию налогоплательщика, и представителем иностранного государства; банковская выписка или ее копия, которая подтверждает поступление денежных средств на счет налогоплательщика или комиссионера за проданный товар от иностранного гражданина. Читайте также Нюансы и важные моменты применения нулевой ставки НДС при экспорте Важные изменения в законодательстве Тридцатого мая года законодатели РФ приняли закон, в соответствии с которым с первого июля того же года экспортеры имеют право в ускоренном режиме получить налоговый вычет по НДС. Однако такой режим применим только к тем товарам, которые не относятся к сырьевой продукции.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Возврат НДС при экспорте из России.

Нулевая ставка НДС

.

.

НДС при экспорте в 2019 году

.

Экспорт из России в Казахстан – НДС

.

.

.

.

.

0

0

По моему мнению Вы допускаете ошибку. Предлагаю это обсудить. Пишите мне в PM, поговорим.

Приветствую. Хотел подписаться на rss ленту, добавил в ридер, а посты приходят в виде квадратиков, видать чего то с кодировкой. Как это можно поправить?

Так бывает. Давайте обсудим этот вопрос.