Корректировка резерва по отпускам в бухгалтерском учете на конец года

Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике. Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже. Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат.

ВИДЕО ПО ТЕМЕ: РЕЗЕРВЫ НА ОТПУСКА В НАЛОГОВОМ УЧЕТЕ. Часть первая.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как сформировать резерв на оплату отпусков в 2018 г.

- Формирование резервов на оплату отпусков

- Как отразить в учете использование резерва на оплату отпусков

- Резерв на оплату отпусков

- Налоговый учет отпускных без создания резерва на предстоящую оплату отпусков

- Резерв по отпускам в налоговом учете

- Резерв на оплату отпусков: итоги инвентаризации

- Резерв на оплату отпусков в бухгалтерском и налоговом учете

Как сформировать резерв на оплату отпусков в 2018 г.

Капитал января Прошу помочь разобраться с резервом на отпуск, созданном за год. Ситуация следующая. Согласно учетной политике создавали резерв на отпуск оценочное обязательство на оплату отпусков как в бухгалтерском, так и в налоговом учете. При проведении инвентаризации резерва на При доначислении резерва за год будет убыток, так как прибыль по итогам года небольшая. Что делать? Тема: Капитал, резервы В указанной ситуации следует учесть, что резерв по отпускам создается на начало года и далее его сумма корректируется на последнее число каждого отчетного периода.

Организация может выбрать для себя самостоятельно способ корректировки сумм резерва, то есть она может это делать на последнее число каждого месяца или квартала. При этом следует учесть, что создание резервов в бухучете — это обязанность организации, от которой она не может отказаться, если только она не является малым предприятием. То есть, организация должна будет создавать резерв на оплату отпусков в следующем году в бухучете.

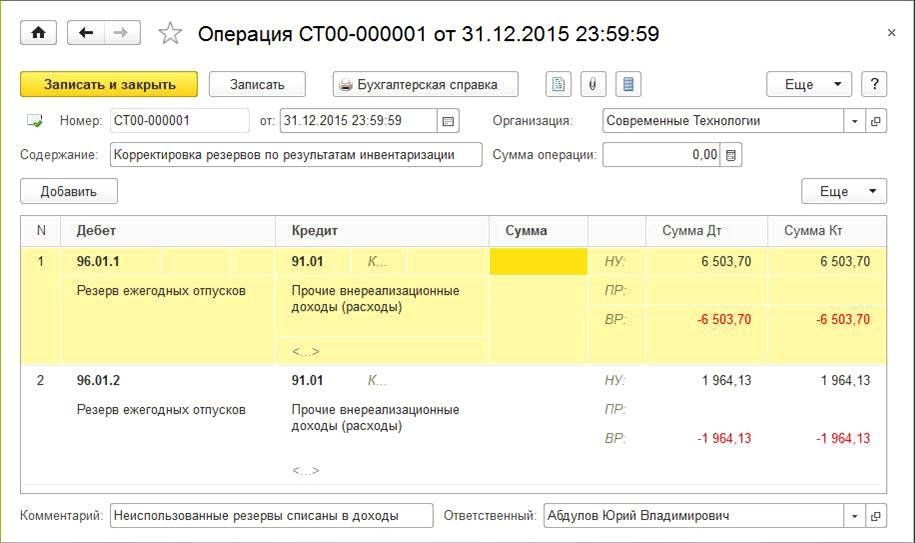

Следует учесть, что на 31 декабря организация проводит инвентаризацию резерва. При этом, если на конец года у организации сумма резерва не была израсходована полностью, в таком случае она включает остаток резерва в состав доходов. Так же следует отметить, что, руководствуясь принципом рациональности ведения бухгалтерского учета, организация может не отражать возникающие одновременно суммы создаваемого резерва, учитываемые в составе расходов, а так же результаты инвентаризации, учитываемые в составе доходов в равных суммах п.

Так же следует отметить, что резерв организация обязана создать в любом случае, даже если его создание приводит к убыткам. В налоговом же учете организация может отказаться от создания резерва на будущий год. В таком случае в отчетном году ей придется включить в состав налогооблагаемых доходов суммы неизрасходованного резерва. Это объясняется следующим. Порядок расчета данной суммы организации нужно определить самостоятельно. Это связано с тем, что расходы при кассовом методе всегда учитываются только после их фактической оплаты п.

Подробнее об этом см. При формировании учетной политики на следующий год организация вправе отказаться от создания резерва.

Формирование резервов на оплату отпусков

Формирование резерва на оплату отпусков в бухгалтерском учете В нормативных актах для целей бухгалтерского учета резерв на оплату отпусков называется оценочным обязательством. Согласно п. В случае когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует; б уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно; в величина оценочного обязательства может быть обоснованно оценена. В отношении резерва на оплату предстоящих отпусков все три условия выполняются, поэтому практически каждая компания обязана создавать этот вид резерва.

То есть суммы начисленных отпускных в расходы текущего месяца не включайте. Если суммы резерва оказалось недостаточно для оплаты отпускных, то его доначисление отразите проводкой: Дебет 20 23, 25, 26, 29, Кредит 96 — списаны в затраты суммы отпускных, превышающие сумму созданного резерва. Налог на прибыль Если организация создает резерв на оплату отпусков , то все расходы, связанные с выплатой отпускных, относите на использование соответствующего резерва п. В налоговом учете суммы начисленных отпускных в состав расходов не включайте п.

Как отразить в учете использование резерва на оплату отпусков

За ноябрь и декабрь начислять резерв бухгалтер уже не будет. Корректировка резерва Резерв по отпускам в налоговом учете инвентаризируется на конец года. Корректировка заключается в выравнивании сумм резерва с фактическим размером расходов по оплате отпускных за год. При этом недостаток зарезервированных сумм при превышении их реальными расходами классифицируется как затраты по оплате труда, а величина излишне начисленного резерва входит в структуру внереализационных доходов. Для этого предпринимаются различные меры. Одной из них становится резервирование денежных средств на оплату трудовых отпусков и компенсаций за неиспользованные дни при увольнении сотрудников. Кто обязан создавать резерв на оплату отпусков Зарезервировать средства на выдачу отпускных выплат может любой субъект хозяйствования.

Резерв на оплату отпусков

Капитал января Прошу помочь разобраться с резервом на отпуск, созданном за год. Ситуация следующая. Согласно учетной политике создавали резерв на отпуск оценочное обязательство на оплату отпусков как в бухгалтерском, так и в налоговом учете. При проведении инвентаризации резерва на При доначислении резерва за год будет убыток, так как прибыль по итогам года небольшая.

Отчисление в резерв за май ,11 Использование резервов как способ оптимизации налога на прибыль: резерв на оплату отпуска Налоговое законодательство позволяет налогоплательщикам оптимизировать налогооблагаемую базу по налогу на прибыль с помощью создаваемых резервов. Одним из них является резерв на предстоящие расходы на оплату отпусков сотрудников организации. Так, в статьях и Трудового кодекса РФ сказано, что сотрудникам организации предоставляются ежегодные отпуска с сохранением места работы должности и среднего заработка. Ежегодный основной оплачиваемый отпуск предоставляется сотрудникам продолжительностью 28 календарных дней.

Налоговый учет отпускных без создания резерва на предстоящую оплату отпусков

.

.

Резерв по отпускам в налоговом учете

.

.

Резерв на оплату отпусков: итоги инвентаризации

.

Резерв на оплату отпусков в бухгалтерском и налоговом учете

.

.

.

.

.

2

2

Мне кажется очень полезная штука