Оценка себестоимости по методу фифо

Метод ЛИФО и ФИФО в современной практике Метод ЛИФО и ФИФО в современной практике Для того чтобы вести деятельность максимально эффективно, компании и предприниматели должны располагать определенного рода ресурсами, направляемыми на осуществление обычных видов деятельности и удовлетворение базовых потребностей субъекта. Поступление материалов в организацию сопровождается их принятием на баланс с учетом фактически понесенных затрат на приобретение. Однако возникает вопрос, по какой стоимости нужно отражать списание запасов в том случае, если материально-производственные запасы МПЗ закупаются в больших количествах по разной стоимости и в разные промежутки времени, тогда как их списание в производство осуществляется по мере необходимости. Организация учета МПЗ Требования ведения бухгалтерского и налогового учета обязывают компании организовать систему учета запасов. В связи с тем, что списание материалов оказывает влияние на размер налога на прибыль организации, налоговики пристально проверяют, правомерно ли МПЗ уходят в производственный цех и закреплен ли действующий способ оценки во внутренней документации компании. Компании в своей деятельности должны выбрать один из действующих методов оценки запасов.

ВИДЕО ПО ТЕМЕ: ФИФО ЛИФО СРЕДНЕй методы расчета РАСХОДОВ, что и какДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Метод ЛИФО и ФИФО в современной практике

- Метод фифо

- Метод ФИФО

- Расчет себестоимости методом ФИФО

- Метод ФИФО, пример расчета и особенности применения для списания МПЗ

- Метод ФИФО: пример расчета и порядок списания запасов на производство по первой цене

- Метод ФИФО | First-In, First-Out (FIFO)

- Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

Метод ЛИФО и ФИФО в современной практике

К материально производственным запасам МПЗ относят оборотные активы, используемые в производственном цикле компании: сырье, материалы, полуфабрикаты, готовая продукция. Запасы занимают значительную часть оборотных активов предприятия и требуют грамотного учета.

В бухгалтерском учете существуют и другие методы учета материальных запасов: по стоимости каждой единицы; по стоимости последних закупок ЛИФО. Метод ЛИФО называют еще модель бочки, так как первым делом списываются материалы, которые поступили последними.

Следует заметить, что метод ЛИФО используется только для целей налогового учета. Методы используются также и в складской логистике, так метод ФИФО применяется для складского учета скоропортящихся материальных запасов. Применяется в компаниях, в которых производственный процесс имеет последовательное использование, что характерно для скоропортящихся материалов.

Увеличение кредитоспособности предприятия и возможность привлечь большее финансирование от инвесторов и кредиторов при учете финансовых результатов методом ФИФО. Не учет инфляции при неравномерном использовании материальных запасов. Себестоимость поступивших материалов увеличивается на процент инфляции, что приводит к завышению финансового результата и увеличению налоговых затрат в дальнейшем. Завышенные финансовые результаты при учете методом ФИФО могут привести к выбору неправильной стратегии развития предприятия.

Метод ЛИФО Возможность снизить налоговые обязательства при малом объеме материальных запасов, и когда объем приобретаемых запасов больше, нежели списанных.

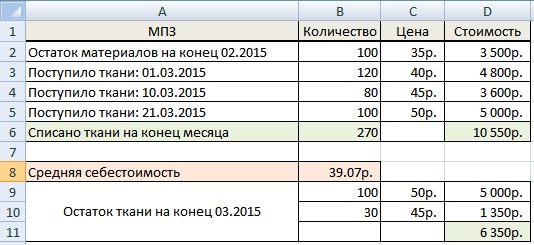

Уменьшение затрат на налоги приводит к росту денежных потоков предприятия, что повышает ее финансовую устойчивость и высвобождает дополнительные ресурсы для роста ее стоимости. Увеличение налоговых затрат при учете запасов, которые часто ликвидируются. Отсутствие возможности отражения реального движения запасов на производстве. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани.

За месяц март было израсходовано метров ткани, необходимо определить запасы ткани на апрель. Метод ФИФО. Пример расчета При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила руб. В входит остаток за предыдущий месяц — м. Стоимость списанного материала рассчитывается следующим образом: х 35 руб.

Оценка остатков методом ФИФО Следует помнить, что первым делом в следующем месяце будут списываться материалы из второй партии ткани. На конец марта в остаток будут входить материалы из второй и третьей партии ткани, в количестве 30 и метров соответственно. Жмите и читайте подробно про себестоимость продукции и способы ее учета в организации:.

Метод фифо

Ранее предприятия общественного питания для определения себестоимости реализованных товаров и изделий кухни традиционно использовали метод цены продажи. Но с 1 января года новой редакцией пункта 5. Использование метода идентифицированной себестоимости на практике весьма затруднено. Поэтому сегодня подавляющее большинство предприятий общественного питания сделали выбор в пользу метода ФИФО для целей налогового и бухгалтерского учета, чтобы избежать двойной работы.

К материально производственным запасам МПЗ относят оборотные активы, используемые в производственном цикле компании: сырье, материалы, полуфабрикаты, готовая продукция. Запасы занимают значительную часть оборотных активов предприятия и требуют грамотного учета. В бухгалтерском учете существуют и другие методы учета материальных запасов: по стоимости каждой единицы; по стоимости последних закупок ЛИФО. Метод ЛИФО называют еще модель бочки, так как первым делом списываются материалы, которые поступили последними. Следует заметить, что метод ЛИФО используется только для целей налогового учета.

Метод ФИФО

Метод фифо 28 августа Метод Фифо - популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных первых покупок. Манипуляции выполняются до тех пор, пока не списывается общее число израсходованных в месяц запасов. Последняя нашла свое применение в самых различных сферах информатике, правилах дорожного движения и бухгалтерском учете в том числе. Благодаря фифо, бухгалтер уходит от сложных расчетов и не учитывает инфляционные процессы. Сущность методики в том, что специалист ведет расчет материальных ресурсов компании по ходу их закупок и попадания на склады. Методика фифо - популярный способ оценки ресурсов предприятия, который активно применяется в бухучете и сегодня. То есть материальные ценности, которые поступили на склад первыми, должны в первую очередь и расходоваться. Те, что поступили за ними - во вторую и так далее. В практической сфере деятельности списание ресурсов происходит в двух направлениях - на реализацию или на производство. Далее переходит очередь ко второй партии и так далее.

Расчет себестоимости методом ФИФО

ФИФО в бухгалтерском учете — это… ФИФО — это один из допустимых в бухучете способов списания стоимости материалов в производство или при их ином выбытии п. Данный способ применим в бухучете разных по отраслевой специфике компаний: промышленных предприятий; логистических фирм; оптовых компаний и др. Для розничной торговли метод ФИФО непригоден, поскольку не позволяет в бухучете формировать себестоимость по отдельным видам товаров в точной оценке. В основе данного метода лежит допущение о порядке списания МПЗ: материалы при списании в производство или ином выбытии оцениваются в той последовательности, в которой были приобретены.

Одним из таких способов является способ ФИФО, т. Возможность применения данного способа оценки предусмотрена как в бухгалтерском, так и в налоговом учете п. Как произвести расчет себестоимости по ФИФО, покажем в нашей консультации.

Метод ФИФО, пример расчета и особенности применения для списания МПЗ

Методы расчета себестоимости 22 Января Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять. Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе.

Ранее предприятия общественного питания для определения себестоимости реализованных товаров и изделий кухни традиционно использовали метод цены продажи. Но с 1 января года новой редакцией пункта 5. Поскольку использование метода идентифицированной себестоимости на практике весьма затруднено, сегодня подавляющее большинство предприятий общественного питания сделали выбор в пользу метода ФИФО для целей налогового и бухгалтерского учета, чтобы избежать двойной работы. Метод идентифицированной себестоимости. Суть этого метода заключается в том, что учет ведется отдельно по каждой единице запасов, то есть каждая единица запасов выбывает по такой же стоимости, по которой она была оприходована при поступлении. Метод средневзвешенной себестоимости очень удобен для предприятий, имеющих большую номенклату запасов с постоянно изменяюшейся стоимостью.

Метод ФИФО: пример расчета и порядок списания запасов на производство по первой цене

.

.

Метод ФИФО | First-In, First-Out (FIFO)

.

Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

.

.

.

.

.

1

1

Новинки - это всегда круто!!!

Эх, опоздал чуток

Тупо зачет!