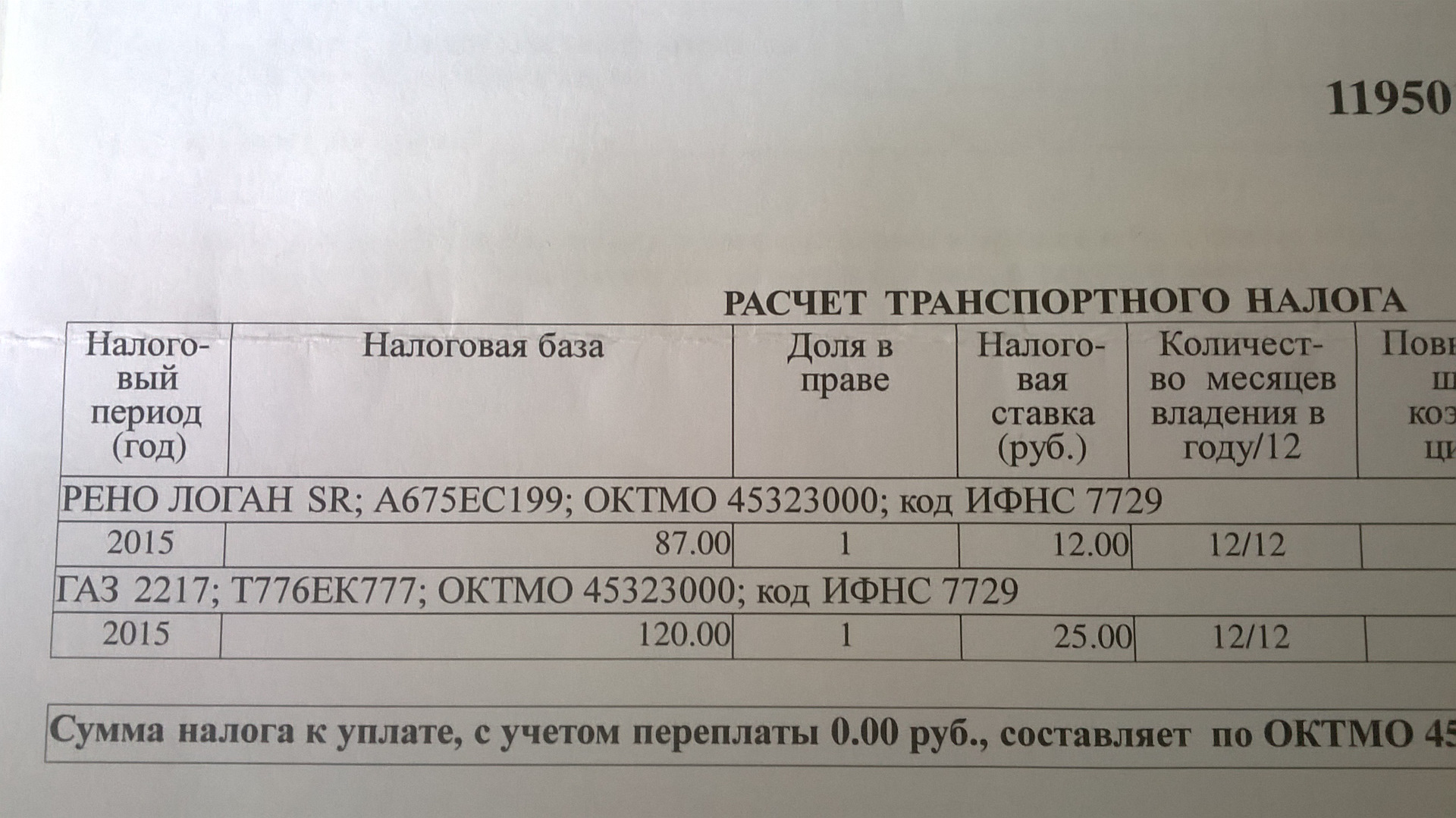

Как рассчитать транспортный налог на газель бизнес

Налоги и налогообложение Автомобиль "Газель" принадлежит организации далее - Организация на праве собственности и учтен на балансе как основное средство. Организация находится и уплачивает транспортный налог в Кемеровской области. Автомобиль используется для перевозки грузов. В автомобиле "Газель" имеются кабина с 3 пассажирскими местами и грузовой отсек в виде фургона без пассажирских кресел. Какую ставку транспортного налога в данном случае применять - для легкового или грузового автотранспорта?

ВИДЕО ПО ТЕМЕ: Начисление транспортного налога. Расчет налога на примереДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на авто мощностью 107 лс

- Минфин велел платить налог с "Газели" как с грузовика

- Транспортный налог в 2019 году: основные изменения в России

- Калькулятор транспортного налога онлайн

- Как рассчитать налог на машину – 2018

- Транспортный налог с «Газели» платят как с грузовика, а не с легкового автомобиля

Налог на авто мощностью 107 лс

Общие положения Транспортный налог далее в настоящей главе - налог устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Устанавливая налог, законодательные представительные органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой.

В отношении налогоплательщиков-организаций законодательные представительные органы субъектов Российской Федерации, устанавливая налог, определяют также порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Статья Налогоплательщики Налогоплательщиками налога далее в настоящей главе - налогоплательщики признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Часть третья не применяется с 1 января г. Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации в том числе Российский футбольный союз , Организационный комитет "Россия", дочерние организации Организационного комитета "Россия", производители медиаинформации FIFA, поставщики товаров работ, услуг FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA года, Кубка конфедераций FIFA года и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

Объект налогообложения 1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные буксируемые суда и другие водные и воздушные транспортные средства далее в настоящей главе - транспортные средства , зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговая база 1. Налоговая база определяется: 1 в отношении транспортных средств, имеющих двигатели за исключением транспортных средств, указанных в подпункте 1. В отношении транспортных средств, указанных в подпунктах 1, 1. В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Налоговый период. Отчетный период 1. Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал. При установлении налога законодательные представительные органы субъектов Российской Федерации вправе не устанавливать отчетные периоды. Налоговые ставки 1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах: Наименование объекта налогообложения Автомобили легковые с мощностью двигателя с каждой лошадиной силы : до л.

Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены уменьшены законами субъектов Российской Федерации, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя с каждой лошадиной силы до л. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.

Налоговые льготы 1. Освобождаются от налогообложения физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы далее в настоящей главе - реестр , если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн далее в настоящей главе - плата , уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Если сумма исчисленного налога в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, превышает сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде, налоговая льгота предоставляется в размере суммы платы путем уменьшения суммы налога на сумму платы.

Физическое лицо, имеющее право на налоговую льготу, представляет в налоговый орган по своему выбору заявление о предоставлении налоговой льготы и документы, подтверждающие право налогоплательщика на налоговую льготу.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу 1. Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно.

Сумма налога, подлежащая уплате налогоплательщиками - физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей. Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Исчисление суммы налога производится с учетом повышающего коэффициента: 1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет; 1,3 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет; 1,5 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года; 2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет; 3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет; 3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля. Порядок расчета средней стоимости легковых автомобилей для целей настоящей главы определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли.

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте указанного органа в информационно-телекоммуникационной сети "Интернет". Сумма налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

В случае, если при применении налогового вычета, предусмотренного настоящим пунктом, сумма налога, подлежащая уплате в бюджет, принимает отрицательное значение, сумма налога принимается равной нулю.

Сведения из реестра представляются в налоговые органы ежегодно до 15 февраля в порядке, определяемом федеральным органом исполнительной власти в области транспорта по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента, указанного в пункте 2 настоящей статьи.

В случае регистрации транспортного средства и или снятия транспортного средства с регистрации снятия с учета, исключения из государственного судового реестра и т. Если регистрация транспортного средства произошла до го числа соответствующего месяца включительно или снятие транспортного средства с регистрации снятие с учета, исключение из государственного судового реестра и так далее произошло после го числа соответствующего месяца, за полный месяц принимается месяц регистрации снятия с регистрации транспортного средства.

Если регистрация транспортного средства произошла после го числа соответствующего месяца или снятие транспортного средства с регистрации снятие с учета, исключение из государственного судового реестра и так далее произошло до го числа соответствующего месяца включительно, месяц регистрации снятия с регистрации транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте. Утратил силу. Законодательный представительный орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Порядок и сроки уплаты налога и авансовых платежей по налогу 1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств. Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации.

При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи Налог подлежит уплате налогоплательщиками - физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи настоящего Кодекса.

Налогоплательщики-организации в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, исчисленные авансовые платежи по налогу не уплачивают. Налогоплательщики - физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления. Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Возврат зачет суммы излишне уплаченного взысканного налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса. Налоговая декларация 1.

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу. Абзац второй утратил силу. Утратил силу с 1 января г. Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Абзац второй утратил силу с 1 января г. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Минфин велел платить налог с "Газели" как с грузовика

Несмотря на то, что они относятся к категории легковых автомобилей, налог должен исчисляться по ставкам для грузовиков. К значительному росту уплачиваемых малым бизнесом налогов это не приведет. По мнению одного из владельцев фургона ГАЗ, обратившегося в Минфин, при определении категории нужно руководствоваться ратифицированной еще СССР международной Конвенцией о дорожном движении. Такая же категория указана и в паспорте оного транспортного средства. В Департаменте налоговой и таможенно-тарифной политики Министерства финансов РФ в целом поддержали доводы автовладельца, признав приоритет международной конвенции.

Даже если в паспорте транспортного средства стоит категория В — легковой. Вопрос: Физическое лицо в личной собственности имеет автомобиль Газель По паспорту тип ТС — грузовой фургон, имеющий семь посадочных мест. В целях правильного применения ставок транспортного налога при отнесении транспортного средства к той или иной категории следует отметить, что предусмотренное гл. По какой налоговой ставке исчислять транспортный налог с автомобиля Газель ?

Транспортный налог в 2019 году: основные изменения в России

Общие положения Транспортный налог далее в настоящей главе - налог устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Устанавливая налог, законодательные представительные органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой. В отношении налогоплательщиков-организаций законодательные представительные органы субъектов Российской Федерации, устанавливая налог, определяют также порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Статья Налогоплательщики Налогоплательщиками налога далее в настоящей главе - налогоплательщики признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей настоящего Кодекса, если иное не предусмотрено настоящей статьей. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Калькулятор транспортного налога онлайн

В целях уплаты транспортного налога автомобиль "Газель" считается грузовиком, разъяснило Министерство финансов. Такие разъяснения распространило Министерство финансов. В письме от 21 октября г. Хотя Конвенция о дорожном движении предписывает считать машину легковой, Минфин с этим не согласен. По сообщению Интернет-издания "Водитель Петербурга" , позиция Минфина не вызовет значительный рост платежей для малого бизнеса: Такие разъяснения, если ими будут руководствоваться налоговые органы, вынудит владельцев популярных "Газелей" уплачивать транспортный налог по повышенным ставкам, но разница не превысит и 15 процентов.

Транспортный налог для юридических лиц Транспортный налог относится к региональным и устанавливается законами субъектов РФ. Эти же законы определяют порядок и сроки его уплаты. Для вас мы составили подробное руководство, как рассчитать транспортный налог в году.

Как рассчитать налог на машину – 2018

Калькулятор транспортного налога Кто платит автомобильный - транспортный налог? Платят транспортный налог люди и организации, на которых зарегистрированы следующие транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные буксируемые суда и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ. Срок уплаты транспортного налога физическими лицами гражданами за г.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как рассчитать транспортный налог?Ставка транспортного налога рассчитывается по формуле. Ставка налога зависит от мощности двигателя, вместимости машины, категории транспортного средства и года выпуска. Ставка может меняться в зависимости от региона — с каждой лошадиной силы легковушки с мотором до л. К примеру так выглядит ставка налога в Москве, привязанная к мощности автомобиля. Легковушки с мощностью двигателя;Налог на каждую лошадиную силу до л. Налоговая база — это мощность двигателя в лошадиных силах.

Транспортный налог с «Газели» платят как с грузовика, а не с легкового автомобиля

.

.

.

.

.

.

.

.

5

5

Присоединяюсь. И я с этим столкнулся. Можем пообщаться на эту тему.

Умница