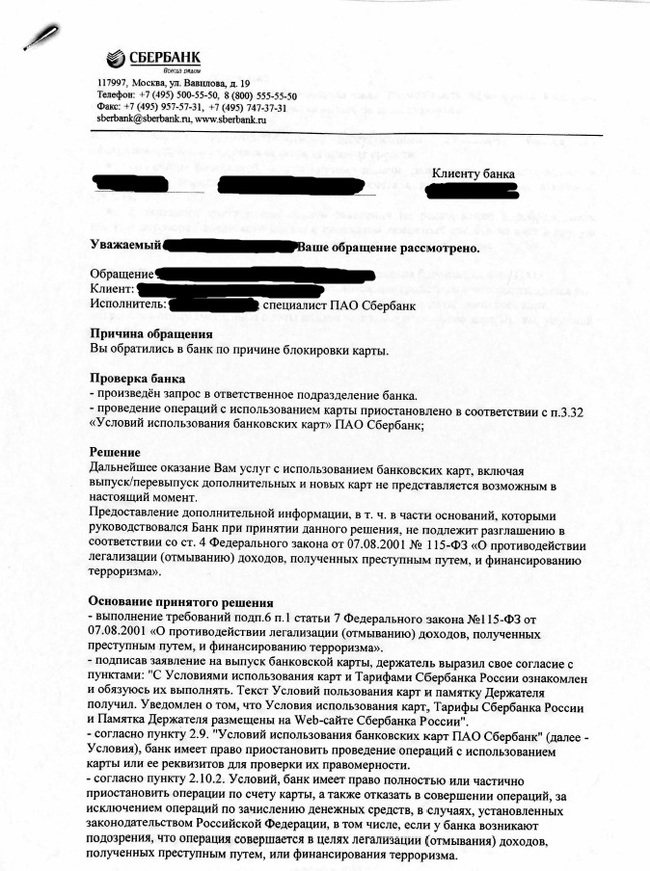

Имеет ли право банк получать информацию о новом месте работы

Остаться без займа можно из-за слишком высокого дохода или отсутствия стационарного телефона в офисе. Плохая кредитная история Когда вы обращаетесь за займом, банки направляют запрос в бюро кредитных историй. Эти учреждения аккумулируют информацию о вашей финансовой дисциплине. Если вы зарекомендовали себя как недобросовестный плательщик, банк не захочет с вами связываться. Что делать Лайфхакер уже писал, как проверить и исправить кредитную историю.

ВИДЕО ПО ТЕМЕ: У банков нет лицензии выдавать кредитДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Восемь причин, по которым вам могут не дать кредит в банке

- Почему банк может отказать в кредите

- Имеет ли право банк получать информацию о новом месте работы

- Принимаем на работу бывшего госслужащего. Что нужно знать?

- Как банки проверяют заёмщиков

- На ваши вопросы отвечают эксперты ЮниКредит Банка

- В каких случаях банк может отказать в ипотеке

Восемь причин, по которым вам могут не дать кредит в банке

Разглашение персональных данных. Давайте узнаем вместе. Да, Читайте до конца, чтобы не упустить актуальные изменения! Но, прежде чем дать ответ на сегодняшний вопрос, я думаю, будет правильнее, раскрыть сначала суть темы.

Что такое персональные данные, почему государство так обеспокоено сохранением их в тайне, и куда же без этого , каким законом они защищены. В первую очередь, обратимся к первоисточнику. По поводу действия этого Закона есть один нюанс. Как видите, принят-то он был еще 7 лет назад, но, фактически, действовать начал только в году.

Я не скажу с чем это связано, да и не очень-то это интересно, если признаться. Меня больше интересует практическая сторона его реального применения. Вот о ней и будем говорить. Закон, в частности, установил, что вся информация, относящаяся напрямую или косвенно к определенному физическому лицу является персональными данными этого физического лица.

Такое общее понятие включает в себя: ФИО, дату и место рождения, место регистрации и место проживания, реквизиты всех документов физического лица, как-то паспорта, водительского удостоверения, карточки социального страхования и многое- многое другое. Иными словами, заключая кредитный договор с банком, заемщик сообщает ему свои персональные данные, которые отражаются в договоре. Если Вы хотя бы раз подписывали кредитный договор, Вы должны понимать, о чем я говорю.

Все вышеперечисленные реквизиты в нем присутствуют. И, в соответствии с Законом, банк берет на себя обязательство не разглашать персональные данные заемщиков. За одним, нет двумя исключениями. Для того, чтобы получить кредит, заемщик должен дать банку согласие на обработку своих персональных данных. Такой пункт есть в каждом кредитном договоре.

Отказаться от подписания такого пункта можно, то в этом случае, кредит Вам не дадут. Для того, чтобы банк имел возможность продать кредит, допустим, коллекторам, он должен получить согласие заемщика на распространение его персональных данных, то есть, на их передачу третьим лицам. Такой пункт в кредитном договоре тоже есть, но практически всегда заемщики его не читают.

И вот, когда наступает тот момент, когда погашать кредит нечем, банк охотно использует свои права, предоставленные ему самим заемщиком. Что он делает? Правильно, банк продает кредит коллекторскому агентству.

И вот только тогда у заемщика, чей долг был продан, возникает закономерный, но запоздалый вопрос: а правомерно ли банк передал персональные данные заемщика третьему лицу? Как Вы могли уже увидеть из тех самых двух моментов, действия банка очень даже правомерны и, главное, законны. Заемщик ведь сам предоставил банку такую возможность.

Не стоит переживать раньше времени. Ведь если я поставил такой вопрос, значит, на него есть положительный ответ. Иначе стал бы я терять на него время, правильно? Все по той же причине, о которой я не перестаю говорить, банки чувствуют себя королями положения, а заемщики — бесправными финансовыми рабами. Никто не читает кредитные договоры. В этом вся соль проблемы. А между тем, делать это нужно обязательно!

Итак, если бы заемщики читали свои договоры, они бы знали, что каждый человек может не только дать согласие на обработку своих персональных данных, но так же и отозвать такое согласие, сделав дальнейшую обработку и использование своих персональных данных невозможными. Дело в том, что передача персональной информации банку — является добровольным действием заемщика, и, если он такое согласие дал, то может его и забрать.

Для этого от заемщика требуется всего лишь направить в банк письменный отзыв своего согласия на обработку персональных данных. То есть, нужно написать заявление примерно следующего содержания:. Я, ФИО, дата рождения, паспортные данные, с Причем, направить в банк такое заявление заемщик может в любой момент. И это, пожалуй, единственный способ оградить свои персональные данные от передачи кому попало.

Ведь, не имея согласия на обработку персональных данных, банк не сможет законно продать кредит в коллекторское агентство. Вот если бы все и было так как я описал в этой статье выше, жизнь постепенно превратилась бы в сказку, в которой гражданин — мера всех вещей, самый защищенный и обложенный правами по самые не хочу, правил бы этим миром.

Но, мы живем в России, и сказки так и остаются сказками. О чем это я? Дело в том, что описанная мною возможность отзыва согласия на обработку персональных данных действительно существовала. И все, без всяких исключений. И этим можно было пользоваться. Но позднее, если не ошибаюсь в году в Закон были внесены изменения, согласно которым отозвать согласие на обратотку своих персональных данных заемщик больше не может. В статье 6 нас будет интересовать только пункт 5 части 1, который гласит: обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем.

Иными словами, пока действует кредитный договор, заемщик имеет право отозвать свое согласие на обработку персональных данных. Но банк, согласно тому же Закону, имеет право продолжить эту обработку до окончания действия кредитнгого договора. Да, с одной стороны, можно было бы и забыть о своих персональных данных, и оставить их банку. Если Вы не обращали внимания, я Вам расскажу. В кредитных договорах предусмотрено, что Вы, как заемщик, предоставляете банку свое согласие на обработку персональных данных либо на срок 10 лет, либо пожизненно.

А это означает, что как только Вы погасили свой кредит, банк и дальше может доставать Вас своей рекламой, кредитными предложениями и прочей, порою, ненужной информацией. Так вот, если Вы, после погашения кредита, захотите оградить себя от дальнейшего общения с банком, вот тогда имеет смысл отозвать свое согласие. Такие дела. Законы меняются быстрее чем мы, юристы, успеваем их отлеживать, и тем более, обновлять. Имею несколько кредитов в одном банке. Достаточно ли одного письма с отзывом своего согласия на обработку персональных данных с перечислением всех договоров?

Или на каждый договор отдельное письмо? Как добиться от банка получения и ответа на письмо? Например: отправляю заказное, ценное письмо с уведомлением о вручении, но банк не получает его на почте и письмо возвращается ко мне. Уже были такие случаи. Что мне делать, как добиться реально отзыва своего согласия на обработку персональных данных?

Направляйте заказным с уведомлением, причем на адрес офиса, в котором Вы оформляли кредиты, а так же на адрес головного офиса банка. И еще попробуйте вручить эти письма в отделении банка нарочно. Как только банк получит Ваши письма, считайте, что свое согласие Вы отозвали. Здравствуйте, Тимофей. Если в договоре нет согласия на обработку персональных данных, а есть строка, где прописано, что я подтверждаю, что Банк вправе осуществлять уступку права требования третьим лицам.

И еще как быть с кредитными картами, которые присылал банк по почте и нет никакого договора на руках? Здравствуйте, Елена. ОЧень странно, сто в договоре не предусмотрено согласие на обработку персональных данных. Может быт ьВы просто не нашли? Если же такого пункта в договоре нет, то и продать долг третьим лицам банк не может, формально, конечно.

На практике продать может. Вы, в свою очередь, еогда узнаете о продаже долга, сможете оспорить эту сделку цессию в суде. Кредитная карта — это, грубо говоря, и есть договор. Банк Вам ее прислал, то есть направил предложение заключить кредитный договор оферта. Как только Вы активировали карту, вы подписали кредитный договор. Есть такое понятие в гражданском законодательстве, как конклюдентные действия.

А все правила пользования картами и тарифы лежат в открытом доступе на сайте банка. Именно так суды трактуют взаимоотношения с картами, не возвращать деньги не получится. Иначе в суде можно признать такую уступку недействительной. А про карту — это понятно, что нужно возвращать.

Но ведь согласия на обработку персональных данных я не давала, раз не подписывала ничего. Или это тоже на сайте прописано? Ну, согласие, конечно нужно, причем в такой форме, чтобы его можно было подтвердить.

Поэтому заемщики всегда подписывают либо договор, в котором это согласие содержится, или отдельную бумажку. Если Вы ничего не подписывали, значит банк будет своими силами взыскивать задолженность. Хотя, наверняка на сайте в условиях пользования картой указано, что активировав свою карту Вы даете согласие и на обработку персональных данных в том числе. А бывает еще так, что когда берешь кредит на товар, там в договоре прописано, что банк имеет право выпустить кредитную карту.

Может именно в этом договоре и подписывается согласие на обработку персональных данных. А как тогда писать заявление на отзыв согласия, какой договор указывать, ведь может я пописала согласие раньше? Юристы объяснили, как быть жителям неподконтрольной территории с невыплаченными кредитами Режим банковской тайны.

Российское законодательство не содержит общего определения охраняемой законом информации. Однако ст.

Почему банк может отказать в кредите

Необходимо согласие на обработку персональных данных. Н овшества в законодательстве в области противодействия коррупции тут же повлекли большое количество дел об административных правонарушениях по когда-то редко применяемой ст. Учитывая постоянную миграцию кадров из одной организации в другую, ни один работодатель не застрахован от совершения нечаянных ошибок, которые могут привести к значительным административным штрафам. Наш ликбез поможет этого избежать. Статьей Что банк может найти в вашей кредитной истории и что сделать, чтобы избежать отказа и получить необходимый кредит.

Разглашение персональных данных. Давайте узнаем вместе. Да, Читайте до конца, чтобы не упустить актуальные изменения! Но, прежде чем дать ответ на сегодняшний вопрос, я думаю, будет правильнее, раскрыть сначала суть темы. Что такое персональные данные, почему государство так обеспокоено сохранением их в тайне, и куда же без этого , каким законом они защищены.

Имеет ли право банк получать информацию о новом месте работы

Тема: Нужно ли оповещать банк при смене работы ВИДЕО ПО ТЕМЕ: Взял кредит, попал в базу: банки принудительно собирают биометрию у граждан В этом разделе Вы можете получить информацию о способах заключения и расторжения трудового договора, его обязательных реквизитах, далее о договорах и работе, проводимой вне рамок трудовых правоотношений, или как поступать, чтобы получить разрешение на работу и узнать основные права и обязанности, вытекающие из трудовых правоотношений. От В случае, если Вы будете оформлены на работу, Вы имеете право на те же условия труда и ту же оплату труда, которые являются общими для граждан Чешской Республики! Перед тем, как заключите с работодателем трудовой договор, работодатель обязан ознакомить Вас с правами и обязанностями, которые для Вас вытекают из трудового договора, а также с условиями труда, размером заработной платы и условиями ее выплаты. Трудовые отношения возникают, начиная с даты, указанной в тудовом договоре как день начала Вашей работы. Перед тем, как подписать договор, Вам лучше о его содержании проконсультироваться с юристом. Трудовые отношения продолжаются в течение периода, указанного в договоре. Если в трудовом договоре не указан период, до которого будут трудовые отношения продолжаться, речь идет о трудовых отношениях на не определенный срок, то есть не предусматривается дата, когда трудовые отношения закончатся. В случае, что Вы не обладаете дуальной трудовой картой , трудовые отношения могут продлиться максимум 2 года.

Принимаем на работу бывшего госслужащего. Что нужно знать?

Павел Бабушкин, контент-директор Mycreditinfo. И каждый раз подозревают, что деньги, полученные в виде потребительского кредита, вы пустите на развитие бизнеса. А это рискованно. Особенно, если бизнес молодой, хуже того — стартап, который не может подтвердить жизнеспособность своей идеи бухгалтерскими выкладками за три-пять лет. Что делать Предоставить в банк документы, что вы работаете по найму если вы работаете, а ИП обеспечивает вам дополнительный источник дохода , залог — с ним проще получить кредит даже ИП.

Поиск Как банки проверяют заёмщиков После того, как потенциальный заёмщик оформляет кредитную заявку, банк начинает тщательную проверку, которая называется андеррайтинг или скоринг. Проверка компьютером Скоринговая система — это компьютерная программа, которая обрабатывает данные заёмщика и выдаёт решение по выдаче кредита. Система учитывает, есть ли у заёмщика недвижимое имущество, автомобиль, получал ли он высшее образование, сколько лет работает на текущем месте и т.

Как банки проверяют заёмщиков

Банк требует предоставить информацию о работнике: действия работодателя Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

.

На ваши вопросы отвечают эксперты ЮниКредит Банка

.

.

В каких случаях банк может отказать в ипотеке

.

.

.

.

.

.

3

3

Актуальный блог, свежая инфа, почитываю

Мне кажется ништяк!