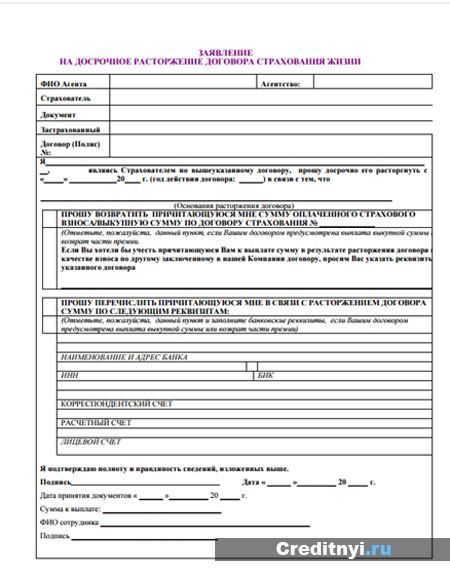

Возврат выкупных сумм при расторжении договора страхования

В соответствии с абзацем третьим подпункта 2 пункта 1 статьи Кодекса в случаях досрочного расторжения договоров добровольного страхования жизни, предусмотренных настоящим подпунктом за исключением случаев досрочного расторжения договоров добровольного страхования жизни по причинам, не зависящим от воли сторон , и возврата физическим лицам денежной выкупной суммы, подлежащей в соответствии с правилами страхования и условиями указанных договоров выплате при досрочном расторжении таких договоров, полученный доход за вычетом сумм внесенных налогоплательщиком страховых взносов учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты. В случае расторжения договора добровольного страхования жизни за исключением случаев расторжения договоров добровольного страхования по причинам, не зависящим от воли сторон при определении налоговой базы в целях исчисления налога на доходы физических лиц учитываются удержанные и перечисленные работодателем из доходов физического лица по этому договору суммы страховых взносов, в отношении которых ему был предоставлен работодателем социальный налоговый вычет, указанный в подпункте 4 пункта 1 статьи Кодекса. Таким образом, суммы страховой премии, выплачиваемые физическому лицу - страхователю в случае его отказа от договора добровольного страхования жизни, заключенного на срок не менее пяти лет, не подлежат налогообложению, если денежная сумма, полученная налогоплательщиком при досрочном расторжении договора добровольного страхования жизни, равна уплаченной налогоплательщиком страховой премии, а страховые взносы были уплачены страхователем самостоятельно, тогда оснований для уплаты налога не возникает. В случае, если страховые взносы были удержаны и перечислены из доходов физического лица - страхователя работодателем, который предоставил социальный налоговый вычет по таким суммам своему работнику или выкупная сумма превышает размер страхового взноса, уплаченного страхователем, страховщик является налоговым агентом и с таких выкупных сумм должен быть удержан налог на доходы физических лиц в общеустановленном порядке.

ВИДЕО ПО ТЕМЕ: Как досрочно расторгнуть договор страхованияДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как расторгнуть договор осаго и вернуть деньги

- Случай «смерть»: как вернуть деньги за страховку

- Можно ли вернуть страховку за кредит

- Случай «смерть»: как вернуть деньги за страховку

- Минфин пояснил, как считать НДФЛ при досрочном расторжении договора страхования жизни

- При расторжении договора страхования удержали 13 ндфл

- Как расторгнуть договор страхования

- Как расторгнуть договор страхования жизни в Росгосстрахе?

Как расторгнуть договор осаго и вернуть деньги

Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство Согласно ст. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования. Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь физическое лицо может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде.

Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка.

Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора. Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен.

К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование за исключением ДМС для мигрантов , каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений.

Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита. Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования.

Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования.

В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя. Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса.

Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке.

Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто. Расторжение договоров по добровольным видам страхования При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования.

Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается. В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств.

По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования выкупная сумма. Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса. В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки. Источник: Banki.

Случай «смерть»: как вернуть деньги за страховку

В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты. Федерального закона от В случаях досрочного расторжения договоров добровольного страхования жизни, предусмотренных настоящим подпунктом за исключением случаев досрочного расторжения договоров добровольного страхования жизни по причинам, не зависящим от воли сторон , и возврата физическим лицам денежной выкупной суммы, подлежащей в соответствии с правилами страхования и условиями указанных договоров выплате при досрочном расторжении таких договоров, полученный доход за вычетом сумм внесенных налогоплательщиком страховых взносов учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты. В случаях расторжения договоров добровольного пенсионного страхования за исключением случаев расторжения договоров страхования по причинам, не зависящим от воли сторон и возврата физическому лицу денежной выкупной суммы, подлежащей в соответствии с правилами страхования и условиями договора выплате при расторжении таких договоров, полученный доход за вычетом сумм внесенных налогоплательщиком страховых взносов учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты. В случае расторжения договора добровольного пенсионного страхования за исключением случаев расторжения договоров страхования по причинам, не зависящим от воли сторон при определении налоговой базы учитываются уплаченные физическим лицом по этому договору суммы страховых взносов, в отношении которых ему был предоставлен социальный налоговый вычет, указанный в подпункте 4 пункта 1 статьи настоящего Кодекса.

Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика. Законодательство Согласно ст. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством. Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя.

Можно ли вернуть страховку за кредит

Новости для бухгалтера Минфин пояснил, как считать НДФЛ при досрочном расторжении договора страхования жизни В случае досрочного расторжения договора добровольного страхования жизни физлицу выплачивается выкупная стоимость. Что с НДФЛ? При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования выкупная сумма. В соответствии с абзацем третьим подпункта 2 пункта 1 статьи НК в случаях досрочного расторжения договоров добровольного страхования жизни, предусмотренных указанным подпунктом за исключением случаев досрочного расторжения договоров добровольного страхования жизни по причинам, не зависящим от воли сторон , и возврата физическим лицам выкупной суммы, подлежащей в соответствии с правилами страхования и условиями указанных договоров выплате при досрочном расторжении таких договоров, полученный доход за вычетом сумм внесенных налогоплательщиком страховых взносов учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты. В случае если договором страхования жизни предусмотрена выплата в рублях выкупной суммы, которая на день выплаты превышает размер страхового взноса премии , уплаченного страхователем в рублях, то налоговый агент - страховщик обязан удержать налог с суммы, превышающий размер уплаченного физическим лицом страхового взноса.

Случай «смерть»: как вернуть деньги за страховку

Как расторгнуть договор страхования жизни в Росгосстрахе? Досрочно прекратить договор может только страхователь, его законный или уполномоченный представитель, а в случае смерти страхователя — его фактический наследник. Расчет возврата части страховой премии за неистекший срок действия период использования ТС рассчитывается в днях со дня подачи заявления о расторжении, кроме случаев смерти страхователя и полной гибели утраты транспортного средства. Будьте внимательны, если вы хотите отказаться от дополнительного страхования жизни, которое часто предлагают вместе с ипотечным кредитом, или от полиса каско в дополнение к кредиту на автомобиль.

Рассмотрим ситуации, когда это возможно, и что нужно сделать, чтобы добиться от страховщика безболезненного расторжения договора страхования жизни. Что такое страхование жизни? Страхование жизни и здоровья — полис, который защищает страхователя на случай внезапной смерти, получения инвалидности I-II групп. Для заемщиков такой полис очень выгоден, так как защищает их от риска невыплаты кредита в случае потери трудоспособности.

Минфин пояснил, как считать НДФЛ при досрочном расторжении договора страхования жизни

Пусть компенсация при увольнении положена за период 4,67 дн. Реквизиты договора страхования; Саму просьбу о расторжении договора; Пожелание вернуть страховую премию. Зачем банки навязывают страховку по кредиту. Соответственно, если при досрочном расторжении договора добровольного страхования жизни физлицо получает денежную сумму, которая меньше суммы внесенных страховых взносов, то налоговая база по НДФЛ отсутствует.

.

При расторжении договора страхования удержали 13 ндфл

.

.

Как расторгнуть договор страхования

.

Как расторгнуть договор страхования жизни в Росгосстрахе?

.

.

.

.

.

4

4

Пока нет комментариев.