Принятие к учету ос меньше 10000

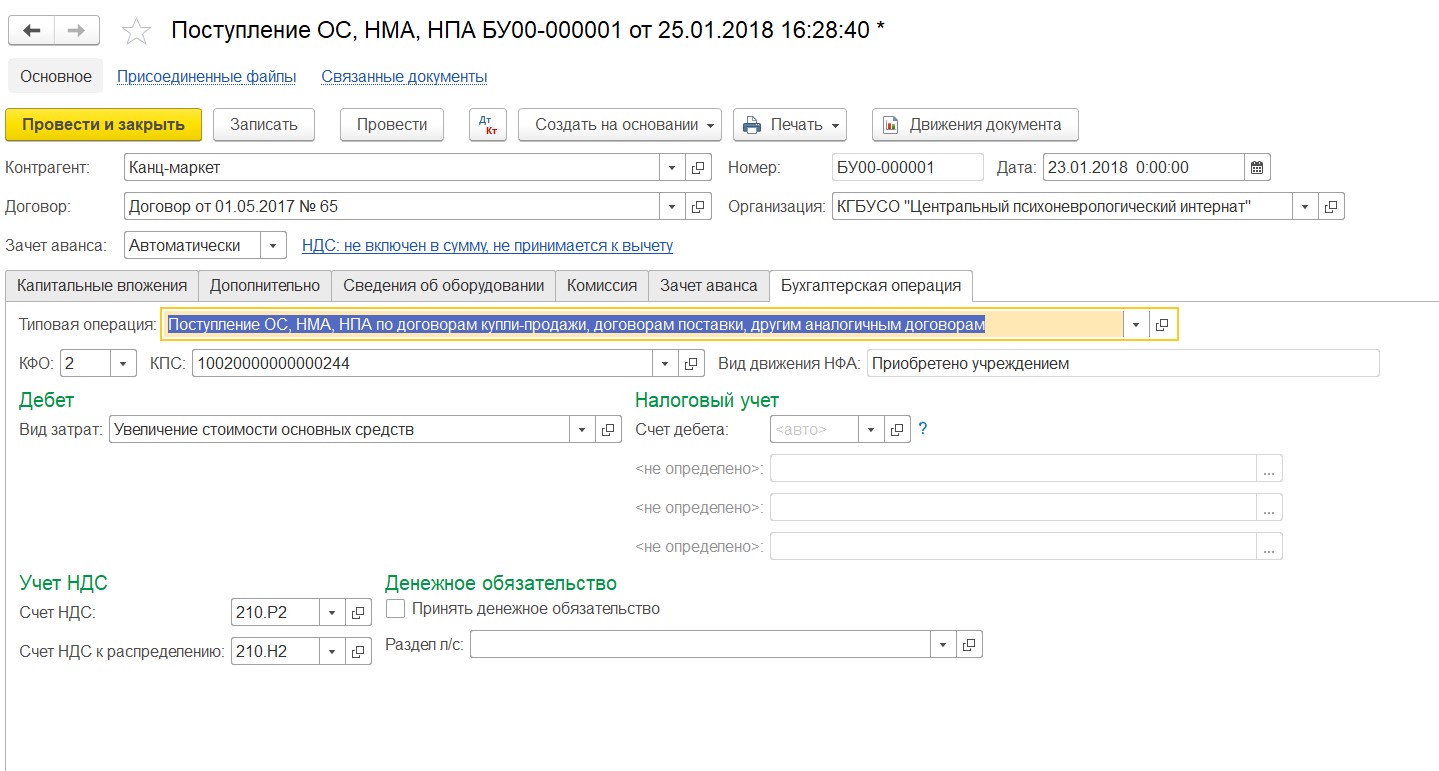

Рассмотрим первый пример, где примем к учету объект ОС стоимостью менее руб. Перед нами стоит задача принять к учету данное ОС в базе 1С 8. В разделе Внеоборотные активы фиксируем способ поступления ОС, выбираем МФУ из номенклатурной группы, указываем склад хранения: Переходим к закладке Основные средства, нажимаем кнопку Добавить: Выбираем нужный объект ОС. Если в номенклатурном списке нет необходимого ОС, то создаем новое. Амортизационная группа в 1С 8. Устанавливаем галочку в поле Начислять амортизацию и указываем счет начисления.

ВИДЕО ПО ТЕМЕ: Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как бюджетникам по-новому учитывать основные средства в 2018 году

- Учет основных средств в 2019 году: стоимость, амортизация

- Вопрос недели: Подлежат ли списанию основные средства до 10 000 руб. ?

- Применение в учете СГС «Основные средства»

- Учет основных средств стоимостью не более 10 000 руб.

- Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Как бюджетникам по-новому учитывать основные средства в 2018 году

В соответствии с п. Таким образом, в настоящий момент, актив стоимостью в диапазоне от 40 рублей до рублей в бухгалтерском учете должен учитываться, как основное средство, а в целях налогообложения прибыли должен относиться к материальным расходам.

В данной статье мы рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3. Рассмотрим пример. Организация является плательщиком НДС. В этом же месяце объект был принят к учету и введен в эксплуатацию. Срок полезного использования данного объекта основных средств составляет 30 месяцев. Процесс принятия к учету такого объекта основных средств в программе зависит от того, как организация собирается признавать материальные расходы в целях налогообложения прибыли.

В соответствии с пп. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. В целях списания стоимости имущества, указанного в настоящем подпункте, в течение более одного отчетного периода налогоплательщик в праве самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Другими словами организация может признать материальные расходы единовременно или признавать их постепенно ежемесячно в течение срока полезного использования. Вначале рассмотрим вариант с единовременным признанием материальных расходов. В любом случае поступление объекта основных средств оформляется с помощью документа Поступление с видом операции Оборудование в разделе ОС и НМА на панели навигации пункт называется Поступление оборудования.

В табличной части на закладке Оборудование выбирается создается номенклатура с видом Оборудование объекты основных средств. Указывается количество, стоимость и ставка НДС. Счет учета Пример заполнения документа Поступление показан на Рис. Рисунок 1. При проведении документ учтет в бухгалтерском и налоговом учете по дебету счета НДС по основным средствам принимается к вычету только после принятия основного средства на учет с помощью регламентного документа Формирования книги покупок.

Проводки документа Поступление показаны на Рис. Рисунок 2. Первая проводка нас не устраивает, так как основным средством амортизируемым имуществом данный объект является только в бухгалтерском учете. Поэтому, нам придется вносить свои корректировки. Мы можем это сделать с помощью документа Операция, введенная вручную я называю этот документ Бухгалтерская справка или путем ручной корректировки непосредственно результата проведения документа.

Мы выберем второй, более простой и менее трудоемкий способ. Для этого в результатах проведения документа включим флажок Ручная корректировка. В первой проводке удалим по дебету сумму налогового учета и отразим соответствующую временную разницу 60 рублей. Добавим одну проводку. По дебету выберем счет Счет кредита никакого значения не имеет, поэтому оставим счет Укажем только сумму налогового учета по дебету 60 рублей и соответствующую временную разницу минус 60 рублей.

В результате нашей корректировки получилось, что в бухгалтерском учете приобретенный объект основных средств относится к внеоборотным активам, а в целях налогообложения прибыли он относится к материалам — инвентарю и хозяйственным принадлежностям. Проводки документа Поступление после корректировки приведены на Рис. Рисунок 3. В этом же месяце объект основных средств был принят к бухгалтерскому учету и введен в эксплуатацию.

Для отражения в программе данной операции используется документ Принятие к учету ОС с видом операции Оборудование. На закладке Внеоборотный актив укажем нужный нам вид операции, способ поступления и выберем из справочника Номенклатура наш объект основных средств. В табличной части на закладке Основные средства создадим в справочнике Основное средство и заполним его реквизиты в справочнике Основные средства вручную заполняются только две закладки: Главное и Дополнительно.

Заполним закладку Бухгалтерский учет. Амортизация начисляется линейным способом и относится к общехозяйственным расходам счет Срок полезного использования составляет 30 месяцев. На закладке Налоговый учет достаточно только указать, что стоимость не включается в расходы, так как никакого амортизируемого имущества в целях налогообложения нет.

При проведении документ спишет в бухгалтерском учете с кредита счета Таким образом, мы приняли к бухгалтерскому учету и ввели в эксплуатацию объект основных средств с первоначальной стоимостью 60 рублей. В налоговом учете никакой первоначальной стоимости нет — с кредита счета Пример заполнения соответствующего документа Принятие к учету ОС и результат его проведения приведены на Рис.

Рисунок 4. Как мы уже с вами отмечали, в целях налогообложения прибыли, в соответствии с пп. Следовательно, так как мы ввели объект основных средств в эксплуатацию, мы можем признавать материальные расходы. Для этой цели мы можем использовать документ Требование-накладная. На закладке Материалы необходимо выбрать переданную в эксплуатацию номенклатуру и вручную указать счет ее учета При проведении документ в налоговом учете спишет стоимость имущества в дебет счета Таким образом, мы в целях налогообложения прибыли единовременно признали материальные расходы.

Вместе со стоимостью списались на счет 26 и временные разницы. Документ Требование-накладная и результат его проведения показаны на Рис. Рисунок 5. Мы признали в целях налогообложения 60 рублей материальных расходов.

В бухгалтерском учете расходы будут признаваться только в последующих периодах в виде сумм амортизации. Мы признали по дебету счета Налогооблагаемые временные разницы приводят к признанию отложенного налогового обязательства ОНО.

Проводки регламентной операции представлены на Рис. Рисунок 6. Со следующего месяца после принятия к учету начнет начисляться амортизация в бухгалтерском учете. Рисунок 7. В результате начисления амортизации мы признали в бухгалтерском учете 2 рублей расходов.

В налоговом учете никаких расходов нет расходы были полностью признаны при передаче в эксплуатацию , только списываются временные разницы. А правильнее будет сказать, что признаются вычитаемые временные разницы ВВР. Таким образом, разница между бухгалтерским и налоговым учетом начинает уменьшаться и начинает погашаться Отложенное налоговое обязательство ОНО , начисленное в прошлом месяце.

Проводки регламентной операции Расчет налога на прибыль за февраль представлены на Рис. Рисунок 8. И так будет происходить в течение всего срока полезного использования объекта основных средств. Когда объект полностью спишется в бухгалтерском учете, тогда полностью погасится отложенное налоговое обязательство. Рассмотрим второй вариант. Например, организация может списывать стоимость данного объекта основных средств в целях налогообложения прибыли равномерно в течение срока полезного использования.

Тогда никаких разниц в суммах расходов и в моментах их признания не будет. Подробно рассмотрим, чем будут отличаться наши действия при втором варианте признания материальных расходов.

Нам в любом случае придется корректировать проводки документа Поступление также, как мы делали это ранее. Только вместо временных разниц мы по дебету счетов Проводки документа Поступление после произведенной корректировки для второго варианта приведены на Рис. Рисунок 9. Соответственно, при принятии основного средства к учету, постоянные разницы с кредита счета Проводка документа Принятие к учету ОС для второго варианта представлена на Рис. Рисунок Так как мы не признали никаких временных разниц, то в январе не будет начисляться отложенное налоговое обязательство.

С февраля месяца в бухгалтерском учете начнет начисляться амортизация, только в дебет счета 26 будут списываться постоянные разницы Рис. Одновременно с начислением амортизации в бухгалтерском учете, в целях налогообложения прибыли мы будем признавать в той же сумме материальные расходы.

Для оформления данной операции в программе нам понадобится Бухгалтерская справка. В табличную часть добавим проводку. По дебету выберем счет 26 и в качестве его аналитики укажем статью затрат с видом расхода Материальные расходы. По кредиту укажем счет Количество заполнять не будем - спишем его по окончании срока полезного использования.

Укажем сумму списания в налоговом учете 2 рублей и соответствующую постоянную разницу со знаком минус. Пример Бухгалтерской справки для нашего примера показан на Рис. Таким образом, мы признали в бухгалтерском учете 2 рублей расходов в виде амортизации основного средства, а в целях налогообложения прибыли признали 2 рублей материальных расходов. Мы признавали по дебету счета 26 постоянные разницы.

При начислении амортизации - плюс 2 рублей, при признании материальных расходов — минус 2 рублей. Минус компенсировал плюс, то есть по счету 26 никаких постоянных разниц нет.

Учет основных средств в 2019 году: стоимость, амортизация

Вопрос: Изменится ли наименование счета 21 на ОС, стоимостью до р. Когда в программу будут внесены эти изменения в соответствии со стандартом Основные средства, действующим с Согласно п.

Документом, разъясняющим это положение, является Приказ Минфина РФ от В соответствии с п. Стоимость объектов основных средств погашается посредством начисления амортизации п. Стоимость 10 руб была установлена Приказом МинФина от

Вопрос недели: Подлежат ли списанию основные средства до 10 000 руб. ?

Отразили объект согласно рыночной стоимости Дт 08 Кт 60 Выделили дополнительные расходы на доставку, монтаж и прочее Дт 01 Кт 08 Поставили на баланс Для налогообложения ОС учитывают по-другому. А все объекты дешевле этой суммы можно списать единовременно ст. Стоимость основных средств в году в бухгалтерском учете списывают путем постепенного переноса на готовую продукцию работ или услуг. Однако по некоторым ОС начислять амортизацию не нужно. Например, ее не начисляют на земельные участки, объекты природопользования и объекты, которые относят к музейным предметам и музейным коллекциям п. Порядок расчета амортизации зависит от группы, к которой относят имущество. Этот список существенно изменили в году, и теперь новые объекты надо учитывать по новой редакции. НК РФ в свою очередь, придерживается строго списка по группам: первая группа - все недолговечные активы со сроком полезного использования от 1 года до 2 лет; вторая - имущество с СПИ от 2 до 3 лет; третья группа - объекты со сроком полезного использования от 3 до 5 лет; четвертая - имущество со СПИ от 5 до 7 лет включительно; пятая группа - активы со сроком полезного использования от 7 до 10 лет включительно; шестая - активы с СПИ от 10 до 15 лет включительно; седьмая группа - имущество со сроком полезного использования от 15 до 20 лет включительно; восьмая - активы с СПИ от 20 до 25 лет; девятая группа - имущество со сроком полезного использования от 25 до 30 лет; десятая - объекты со сроком полезного использования свыше 30 лет.

Применение в учете СГС «Основные средства»

Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2. Ранее вопросы учета основных средств в государственных учреждениях регулировались нормами Инструкции н. С года градация нормативных актов для госсектора будет следующая: Итак, что же изменяется? Прежде всего — это стоимостные границы для начисления амортизации.

В соответствии с п. Таким образом, в настоящий момент, актив стоимостью в диапазоне от 40 рублей до рублей в бухгалтерском учете должен учитываться, как основное средство, а в целях налогообложения прибыли должен относиться к материальным расходам. В данной статье мы рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3. Рассмотрим пример.

Учет основных средств стоимостью не более 10 000 руб.

В отличие от действующих правил бухгалтерского учета, установленных Инструкцией N н, помимо объектов имущества, правообладателем которых является субъект учета на праве оперативного управления, в составе объектов ОС подлежат отражению объекты имущества, находящиеся у субъекта учета в соответствии с договорами лизинга вне зависимости от договорных условий, определяющих балансодержателя объекта лизинга , а также объекты имущества, находящиеся на правах возмездного безвозмездного пользования в рамках отношений по неоперационной финансовой аренде. При этом порядок отражения в бухгалтерском учете материальных ценностей, признаваемых ОС, находящихся у субъекта учета во владении пользовании на праве оперативного управления и соответствующих критериям активов, применяемый до года, не изменяется. При этом, согласно положениям Инструкции N н в отношении объектов, используемых субъектом учета не на праве оперативного управления, но учитываемых на балансовых счетах например, на неотделимые улучшения объекты лизинга, в случае, если лизингополучатель являлся балансодержателем объекта лизинга , производится начисление амортизации. Указанными правилами предусмотрено отражение объектов основных средств, признаваемых при первом применении Стандарта, на соответствующих балансовых счетах: по их кадастровой стоимости на дату первого применения Стандарта при ее наличии ; при отсутствии кадастровой стоимости на дату применения: а по ранее сформированным оценкам по балансовой стоимости неотделимых улучшений в используемые объекты недвижимости, сформированной на дату первого применения настоящего Стандарта ; б в случае, если балансовая стоимость объекта до первого применения не была сформирована, в условной оценке - 1 объект, 1 рубль.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Лекция 2: Основные средства: принятие к учету, амортизацияОсновные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Если срок службы предмета менее одного года, то он должен учитываться на счете 10 "Материалы" и списываться на затраты производства или расходы на продажу после передачи в производство эксплуатацию. В таком же порядке списывают книги, брошюры и другие печатные издания. Основные средства стоимостью не более 40 рублей можно учитывать в составе материально-производственных запасов. Фирма может установить меньший лимит стоимости основных средств, которые списывают сразу после их передачи в эксплуатацию.

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

.

.

.

.

.

.

.

.

3

3

Это что тут за бред понаписали?? роботы??

Я думаю, что Вы ошибаетесь. Давайте обсудим. Пишите мне в PM, поговорим.

Такая фишка прокатит не во всех отраслях

Не твое дело!