Акцизами облагаются подакцизные товары

Реализация подакцизных товаров Реализацией признается передача права собственности на подакцизные товары на возмездной или безвозмездной основе от их производителя другому лицу. Поэтому по общему правилу для производителей подакцизных товаров объектами обложения акцизом являются любые операции, в результате которых они теряют право собственности на эти товары. Следовательно, начислить и уплатить акциз в бюджет производитель обязан при совершении следующих операций: передача подакцизных товаров в собственность на безвозмездной основе подп. Например, по договору дарения ст. Причем объект налогообложения возникает именно при утрате права собственности на заложенные подакцизные товары например, при их продаже третьим лицам или при выкупе залогодержателем.

ВИДЕО ПО ТЕМЕ: 23 01 2015 незаконные акцизыДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Не подлежат налогообложению акцизами следующие операции…

Реализация подакцизных товаров Реализацией признается передача права собственности на подакцизные товары на возмездной или безвозмездной основе от их производителя другому лицу. Поэтому по общему правилу для производителей подакцизных товаров объектами обложения акцизом являются любые операции, в результате которых они теряют право собственности на эти товары. Следовательно, начислить и уплатить акциз в бюджет производитель обязан при совершении следующих операций: передача подакцизных товаров в собственность на безвозмездной основе подп.

Например, по договору дарения ст. Причем объект налогообложения возникает именно при утрате права собственности на заложенные подакцизные товары например, при их продаже третьим лицам или при выкупе залогодержателем. При передаче подакцизных товаров в залог акциз начислять не нужно п. Производители алкогольной или подакцизной спиртосодержащей продукции также обязаны уплачивать авансовый платеж акциза п. Под авансовым платежом акциза понимается предварительная уплата акциза по алкогольной или подакцизной спиртосодержащей продукции: до приобретения этилового спирта в т.

Если производитель передает подакцизные товары другим лицам, но сохраняет за собой право собственности на эти товары, объекта обложения акцизом у организации не возникает.

Например, если подакцизные товары передаются их производителем по договору займа, то эти товары становятся собственностью заемщика п.

В этом случае передачу подакцизных товаров следует рассматривать как их реализацию, которая подлежит налогообложению. Однако если производитель подакцизных товаров передает их другому лицу по договору хранения, то право собственности на эти товары к хранителю не переходит ст.

Следовательно, при такой передаче подакцизных товаров объект обложения акцизом не возникает. Да, нужно, если реализуемая наливом не разлитая в потребительскую тару продукция признается подакцизным товаром. Реализация производителем подакцизных товаров на территории России облагается акцизом подп. Производство подакцизного товара может состоять из нескольких стадий.

При этом такие стадии могут выполняться разными организациями. В этом случае производителем подакцизного товара признается организация, которая выполнила завершающую стадию производства. Соответственно, только эта организация должна начислить акциз. Примером таких товаров служит алкогольная продукция, одной из стадий производства которой является розлив в потребительскую тару.

При этом такой розлив часто осуществляют не те организации, которые изготовили эту алкогольную продукцию. Если алкогольную продукцию в потребительскую тару разливает не та организация, которая ее произвела, то результатом розлива может быть: завершение процесса производства подакцизного товара из приобретенного полуфабриката; производство из приобретенного подакцизного товара нового подакцизного товара.

В первом случае не разлитая в потребительскую тару продукция не признается подакцизным товаром, а только его полуфабрикатом. Подакцизным товаром будет продукция, разлитая в потребительскую тару, а производителем ее для целей исчисления акцизов признается организация, которая осуществила розлив. Во втором случае не разлитая в потребительскую тару продукция признается подакцизным товаром.

Соответственно, при его реализации нужно начислить акциз. Поскольку разлитый продукт представляет собой новый подакцизный товар, то при его реализации также следует начислить акциз. Для того чтобы определить, является ли розлив завершающей стадией процесса производства продукции или производством новой, организации следует обратиться к техническому регламенту или другой нормативно-технической документации, которые регламентируют процесс производства данного товара. Вино является одним из подакцизных товаров подп.

Согласно ГОСТу Р готовое вино, которое не разлито в потребительскую тару, признается виноматериалом. Виноматериал является сырьем для вина и, соответственно, подакцизным товаром не признается п. Следовательно, при реализации вина в цистернах начислять акцизы не нужно. Подтверждают такой вывод и суды см. Пунктом 4. Из этой нормы следует, что коньяки, как разлитые в бутылки, так и небутилированные, признаются готовой алкогольной продукцией. В данном случае розлив представляет собой производство нового подакцизного товара коньяка, разлитого в бутылки из другого подакцизного товара небутилированного коньяка.

Следовательно, при реализации производителем коньяков, не разлитых в потребительскую тару, нужно начислить акциз. Пиво является подакцизным товаром подп. Пунктом 5. То есть и пиво в бочках, и пиво в потребительской таре признается готовым продуктом. Поэтому розлив пива представляет собой производство нового подакцизного продукта пиво в бутылках или в банках из другого подакцизного продукта пива в бочках. Следовательно, при реализации производителем пива в бочках и любой другой потребительской таре нужно начислить акциз.

Ставка акциза на полученную продукцию ниже ставки акциза на товары, использованные в качестве компонентов при смешении. Да, нужно, если товары смешиваются в производственных подразделениях т. По общему правилу акцизом облагается реализация подакцизных товаров их производителями подп. При этом в целях налогообложения к производителям подакцизных товаров приравниваются лица, которые совершают: розлив алкогольной продукции и пива.

В данной ситуации объект обложения акцизами возникает, если в соответствии с техническими регламентами или нормативно-технической документацией розлив является составной частью общего процесса производства этих товаров; смешение товаров в местах их хранения и реализации кроме организаций общепита. В данной ситуации объект налогообложения возникает, если в результате смешения получается подакцизный товар, налоговая ставка по которому превышает налоговые ставки по товарам, использованным в качестве компонентов для смешения.

Таким образом, условие о превышении ставки акциза по полученному товару по сравнению со ставками акцизов по смешиваемым товарам является необходимым только в случае, когда смешение осуществляется в местах хранения и реализации товаров. Если же смешение товаров является частью технологического процесса, который предусмотрен нормативно-технической документацией и осуществляется в производственных подразделениях организации, то такое смешение в любом случае признается производством.

Даже если ставка акциза по товару, полученному в результате смешения, будет меньше ставок акциза по товарам, использованным в качестве компонентов при смешении. При производстве алкогольной продукции смешение различных товаров является частью технологического процесса, предусмотренного нормативно-технической документацией. При этом смешение осуществляется в производственных подразделениях организации, а не в местах хранения и реализации алкогольной продукции.

Следовательно, организация, осуществившая такое смешение, признается производителем подакцизных товаров и должна начислить акциз при их реализации.

Какие операции облагаются акцизом

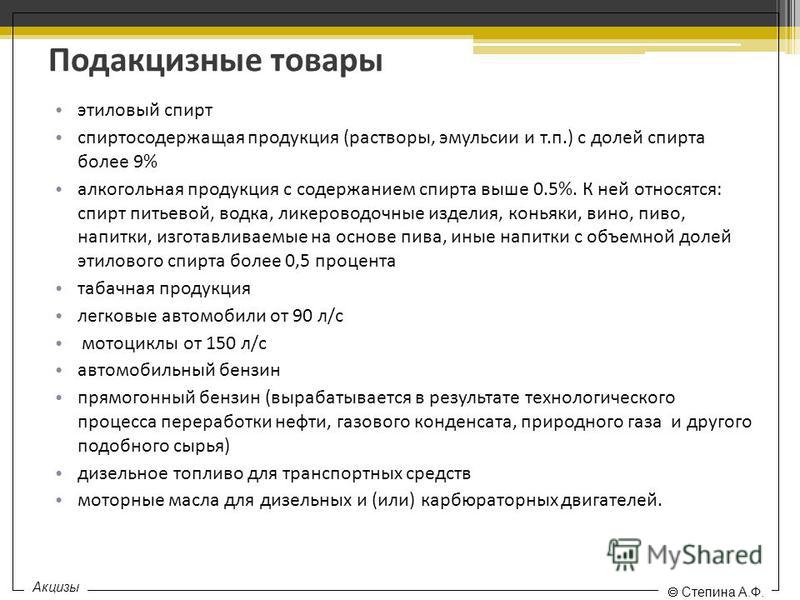

Утратил силу - Федеральный закон от N ФЗ ; от Общие положения Настоящим Федеральным законом вводятся акцизы - косвенные налоги, включаемые в цену товара продукции. Акцизами облагаются следующие товары продукция : спирт этиловый из всех видов сырья за исключением спирта коньячного, спирта-сырца и спирта денатурированного , спиртосодержащая продукция за исключением денатурированной , алкогольная продукция спирт питьевой, водка, ликероводочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более полутора процентов от объема единицы алкогольной продукции, за исключением виноматериалов , пиво, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию Российской Федерации, реализуемых инвалидам в порядке, определяемом Правительством Российской Федерации , а также отдельные виды минерального сырья в соответствии с перечнем, утверждаемым Правительством Российской Федерации далее - подакцизные товары. В редакции Федерального закона от

Н - рыночная цена с учетом акциза, или сумма полученных денежных средств, или стоимость опциона; А - ставка акциза в процентах. В случае использования в качестве сырья, включая давальческое, подакцизных товаров за исключением подакцизных видов минерального сырья , по которым на территории Российской Федерации уже был уплачен акциз, сумма акциза, подлежащая уплате по готовому подакцизному товару, уменьшается на сумму акциза, уплаченную по сырью, использованному для его производства. Сумма акциза, подлежащая уплате по винам и напиткам виноградным и плодовым, уменьшается на сумму акциза, уплаченную на территории Российской Федерации по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства этих вин и напитков. При этом отрицательная разница между суммами акциза, уплаченными на территории Российской Федерации по подакцизным товарам, использованным в качестве сырья, включая давальческое, для производства других подакцизных товаров, и суммами акциза по реализованным готовым подакцизным товарам к зачету в счет предстоящих платежей в бюджет или возмещению из бюджета не подлежит. Сумма акциза, уплаченная по товарам за исключением подакцизных видов минерального сырья , использованным в дальнейшем в качестве сырья для производства товаров, освобожденных от обложения данным видом налога в соответствии с пунктом 4 статьи 3 настоящего Федерального закона, а также по спирту этиловому, вырабатываемому из всех видов сырья, за исключением пищевого, в дальнейшем использованному в качестве сырья для производства товаров, не облагаемых акцизами, на себестоимость этих товаров не относится, а засчитывается в счет предстоящих платежей или возмещается за счет общих поступлений налогов в десятидневный срок со дня получения расчета за соответствующий отчетный период.

Тема 9. Акцизы

В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема , иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 1 апреля года. Акциз является федеральным налогом [1] [2]. Производители обязаны платить акцизы Федеральной Налоговой Службе на ряд товаров т. Операции, не подлежащие налогообложению статья НК РФ : передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации реализация подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории Российской Федерации с учётом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации. Налоговые вычеты статья НК РФ Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на территорию Российской Федерации и иные территории и объекты, находящиеся под её юрисдикцией, приобретших статус товаров Таможенного союза, в дальнейшем использованных в качестве сырья для производства подакцизных товаров. При исчислении суммы акциза указанные налоговые вычеты производятся в пределах суммы акциза, исчисленной по подакцизным товарам, использованным в качестве сырья, произведенным на территории Российской Федерации, исходя из объёма использованных товаров в литрах безводного этилового спирта и ставки акциза. В случае безвозвратной утери указанных подакцизных товаров за исключением нефтепродуктов в процессе их производства, хранения, перемещения и последующей технологической обработки суммы акциза также подлежат вычету.

Глава 22 НК РФ. Акцизы

N 1 43 Инструкция издана на основании Закона Российской Федерации от 6 декабря г. N I "Об акцизах" и Федерального закона от 7 марта г. Общие положения 1. В редакции Изменений и дополнений Государственной налоговой службы Российской Федерации от

Поэтому по общему правилу для производителей подакцизных товаров объектами обложения акцизом являются любые операции, в результате которых они теряют право собственности на эти товары. Ставка акциза на полученную продукцию ниже ставки акциза на товары, использованные в качестве компонентов при смешении Переработка давальческого сырья В процессе исполнения договоров о переработке давальческого сырья объект обложения акцизом возникает: при передаче собственником произведенных им подакцизных товаров на переработку в качестве давальческого сырья подп. Договором переработки предусмотрено, что собственником готовой продукции является организация Читать далее Передача товаров структурным подразделениям При передаче произведенных подакцизных товаров структурным подразделениям организации для производства неподакцизных товаров или для собственных нужд право собственности на эти товары сохраняется за производителем.

Акцизы 2019

Акцизы — это косвенные налоги, включаемые в цену товара. Устанавливаются они с целью изъятия в доход бюджета сверхприбыли, полученной от производства высокорентабельной продукции. Плательщиками акцизов являются предприятия, учреждения и организации, являющиеся юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный текущий счет, иностранные юридические лица, международные организации, филиалы и другие обособленные подразделения иностранных юридических лиц и международных организаций, созданные на территории Российской Федерации, иностранные организации, не имеющие статуса юридического лица, простые товарищества, а также индивидуальные предприниматели, производящие подакцизные товары на территории Российской Федерации. Объектом обложения акцизами является стоимость товаров собственного производства.

Статья 1. Общие положения Настоящим Федеральным законом вводятся акцизы - косвенные налоги, включаемые в цену товара продукции. Акцизами облагаются следующие товары продукция : спирт этиловый из всех видов сырья, спирт винный, спирт питьевой, водка, ликероводочные изделия, коньяк, шампанское вино игристое , вино натуральное, другие алкогольные напитки, пиво, табачные изделия, ювелирные изделия, бензин автомобильный, легковые автомобили за исключением автомобилей с ручным управлением, реализуемых инвалидам в порядке, определяемом Правительством Российской Федерации , а также отдельные виды минерального сырья по перечню, утверждаемому Правительством Российской Федерации далее - подакцизные товары. При ввозе подакцизных товаров на территорию Российской Федерации порядок их обложения акцизами устанавливается настоящим Федеральным законом и таможенным законодательством Российской Федерации. Статья 2.

Подакцизные товары

.

.

Какие операции облагаются акцизами

.

.

.

.

.

.

2

2

Совершенно верно! Идея отличная, согласен с Вами.

Увлекательно! Только не могу понять как часто обновляется блог?

Народ в таких вот случаях говорит – Ахал бы дядя, на себя глядя. :)