Что относится к оборудованию и предметам длительного пользования

Товары длительного пользования — перечень товаров Выбираем КЭКР правильно: 12 ситуаций от Казначейства В этой статье мы поговорим о такой категории товаров, без которых не обходится ни один современный человек и которые, как правило, требуют серьезного вложения денежных средств. Данные изделия принято называть товарами длительного применения. Они приобретаются не так часто, но зато служат десятилетиями. Что такое товары длительного пользования? Перечень изделий со сроком службы не меньше трех лет, у которых есть особые условия подмены и ремонта, называются товарами длительного пользования.

ВИДЕО ПО ТЕМЕ: 50 АВТОТОВАРОВ ИЗ КИТАЯ, КОТОРЫЕ ТЫ ЗАХОЧЕШЬ КУПИТЬ - ЛУЧШИЕ АВТОТОВАРЫ С ALIEXPRESS + КОНКУРСДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Офисные расходы: как учесть?

В ходе эксплуатации основные средства предприятия подвергаются износу. Существует моральный и физический износ. Моральный износ — потеря зданиями, сооружениями, машинами, автоматами и другим оборудованием своей стоимости вследствие научно-технического прогресса и роста производительности труда.

Физический износ происходит в результате активной работы оборудования, а также под влиянием естественных сил природы коррозия металла. Единицей бухгалтерского учета основных средств предприятия является инвентарный объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет.

Основные средства предприятия принимаются к бухгалтерскому учету по первоначальной стоимости, т. Организация имеет право не чаще одного раза в год переоценивать объекты основных средств по восстановительной стоимости. Амортизация основных средств предприятия Стоимость объектов основных средств предприятия погашается посредством начисления амортизации перенос стоимости объекта основных средств на выполнение работ, произведенную продукцию, оказание услуги. Если из первоначальной стоимости вычесть суммы амортизационных отчислений за весь период службы данного объекта, то получится остаточная стоимость.

В настоящее время амортизация основных средств предприятия может производиться одним из следующих способов: линейным, уменьшением остатка, по сумме чисел лет срока полезного использования и списанием стоимости пропорционально объему продукции работ.

Годовая сумма начисления амортизационных отчислений определяется: при линейном способе исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта; при способе уменьшаемого остатка исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, начисленной с учетом срока полезного использования этого объекта; при способе списания стоимости по сумме чисел лет исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

По отдельным объектам основных средств предприятия, полученных по договорам дарения и безвозмездно, жилищному фонду, объектам внешнего благоустройства, лесного и дорожного хозяйства, продуктивному скоту, многолетним насаждениям, а также приобретенным изданиям книги, брошюры и т. Восстановление объектов основных средств предприятия может осуществляться посредством простого и расширенного воспроизводства. Простое воспроизводство происходит в виде замены и капитального ремонта основных средств.

Расширенное — в виде нового строительства, расширения производства, реконструкции и технического перевооружения, а также модернизации. При простом воспроизводстве основные средства не меняют своих качественных и количественных характеристик. При расширенном происходит изменение количества, переходящее в качество, наполнение основных средств предприятия новым содержанием.

При этом затраты на модернизацию и реконструкцию объектов после окончания этих работ могут увеличивать первоначальную стоимость объектов. Существуют различные причины выбытия основных средств предприятия: моральный и физический износ или прекращение факта их использования по назначению; реализация продажа ; безвозмездная передача; передача в виде вклада в уставный капитал других организаций; ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях.

Стоимость объекта основных средств предприятия, которые выбывают или постоянно не используются для производственных нужд, подлежат списанию с бухгалтерского баланса. В организациях можно определять активную и пассивную часть основных средств предприятия.

Активная часть воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства машины, оборудование, транспортные средства и др. Эффективность использования основных средств предприятия Важнейшим показателем, характеризующим основные средства предприятия, является уровень их использования. При этом применяются стоимостные показатели. Например, фондоотдача — выпуск продукции в стоимостном выражении на 1 руб. Поэтому следует различать наличное, установленное, работающее по плану и фактически работающее оборудование; использование оборудования по времени, также следует различать календарное, расчетное, плановое и фактическое время; съем выпуск продукции с единицы площади.

Фондовооруженность — отношение среднегодовой стоимости основных средств предприятия к среднесписочной численности рабочих в наибольшую смену.

Техническое состояние основных средств предприятия характеризуется коэффициентами: обновления; выбытия; прироста; износа; годности основных средств, а также затратами на их содержание. Организациям предоставлено право излишние, временно свободные или не используемые основные средства предприятия сдавать в аренду.

При этом следует различать: текущую аренду — сдача в аренду отдельных объектов арендатору во временное пользование; долгосрочную аренду — передача арендатору на баланс целого комплекса основных средств предприятия с правом последующего выкупа; лизинг, или финансовую аренду — приобретение арендодателем по заказу арендатора отдельных объектов как с правом выкупа, так и без него.

При этом арендодатель приходует их на свой баланс или арендодатель передает объект на баланс арендатора. Аренда — это основанный на договоре имущественный наем, предполагающий срочное возмездное владение и пользование или временное пользование имуществом путем передачи его арендодателем арендатору за плату. В аренду может сдаваться как движимое, так и недвижимое имущество. Согласно законодательству в случае аренды недвижимости договор подлежит государственной регистрации.

В договоре аренды участвуют две стороны: арендодатель — собственник имущества, сдающий его в аренду в качестве арендодателя могут выступать также лица, уполномоченные законом или собственником сдавать имущество в аренду ; арендатор — получатель имущества, использующий его в своих целях в соответствии с назначением имущества или согласно условиям договора.

Наиболее распространенным методом установления арендной платы является определение твердой суммы платежа, исчисленной исходя из стоимости всего арендуемого имущества или отдельно по каждой из составных частей.

Платежи вносятся, как правило, периодически в установленные договором сроки. Однако возможна и единовременная выплата. Арендатор является собственником продукции и доходов, полученных в результате использования арендованного имущества. Отдельный вид арендных отношений — сдача имущества в прокат.

Предприятия могут передавать имущество в аренду периодически, в случае появления временно незадействованных объектов; сдача имущества в прокат осуществляется на постоянной основе. Имущество, переданное по договору аренды, обычно используется арендатором для ведения предпринимательской деятельности; при сдаче имущества в прокат оно, как правило, используется для потребительских целей. Срок действия договора аренды неограничен, в то время как договор проката, как правило, заключается на период до одного года.

Кроме этого, в основном не допускается сдача имущества, предоставленного по договору проката в субаренду. Лизинг — это вид аренды, которому присущи элементы заемных операций, что придает ему сходство с кредитом. Он также включает в себя компоненты внешнеторговой и инвестиционной деятельности. Главное отличие лизинга от традиционной аренды состоит в том, что в нем принимают непосредственное участие три стороны: лизингодатель арендодатель — физическое или юридическое лицо, приобретающее имущество в собственность и передающее его во временное владение и пользование лизингополучателю за определенную плату и на согласованных в договоре условиях; лизингополучатель арендатор — физическое или юридическое лицо, принимающее имущество в пользование в соответствии с договором лизинга; продавец поставщик — физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

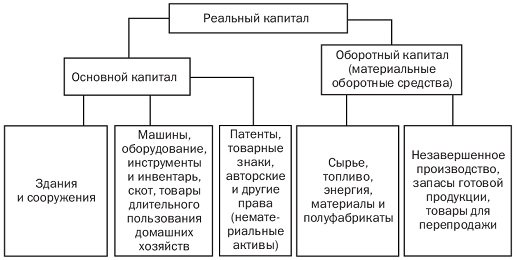

В процессе осуществления лизинговой деятельности лизингодатель несет затраты, связанные с приобретением и передачей имущества лизингополучателю, а также расходы, обусловленные необходимостью создания условий для нормального использования имущества, переданного в лизинг. Классификация и оценка основных средств Согласно п. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

К основным относятся также капитальные вложения на коренное улучшение земель осушительные, оросительные и другие мелиоративные работы и в арендованные объекты основных средств. Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования вода, недра и другие природные ресурсы.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту основных средств инвентарному объекту , независимо от того, находится ли он в эксплуатации, в запасе или на консервации, должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период нахождения его в данной организации.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение 5 лет по окончании года списания.

Пообъектный учет основных средств ведется бухгалтерской службой на инвентарных карточках учета основных средств форма ОС Инвентарная карточка открывается на каждый инвентарный объект. Инвентарные карточки могут группироваться в картотеке применительно к Общероссийскому классификатору основных фондов, а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации структурным подразделениям организации.

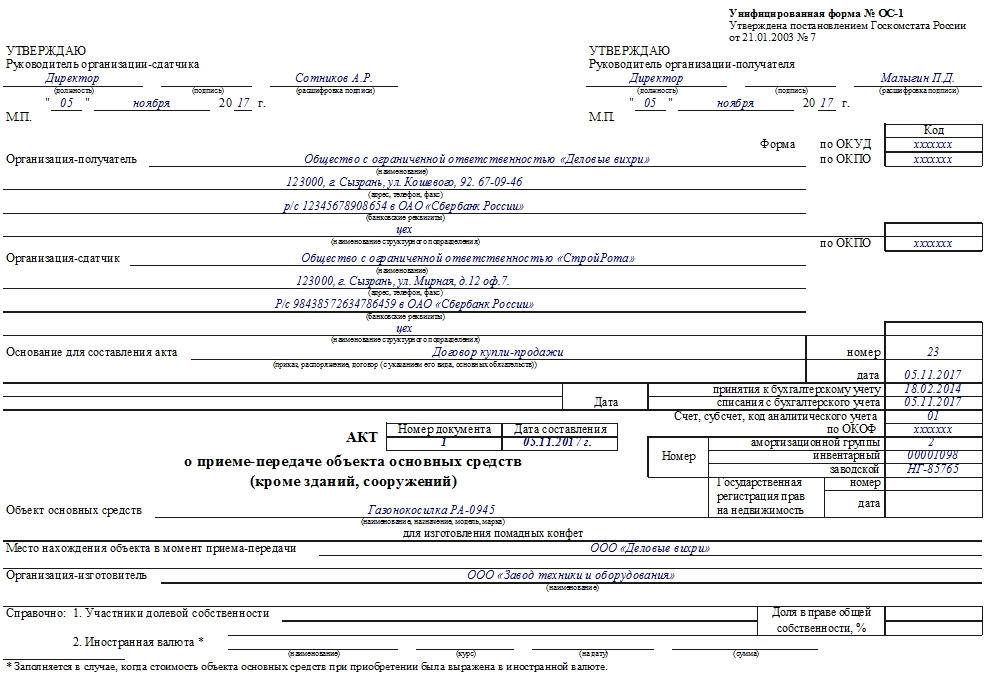

Заполнение инвентарных карточек инвентарной книги производится на основе акта накладной приемки-передачи основных средств форма ОС-1 , технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств.

В инвентарных карточках инвентарной книге должны быть приведены основные данные по объекту основных средств: срок полезного использования, способ начисления амортизации, освобождение от начисления амортизации если имеет место , индивидуальные особенности объекта. Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерской службе.

По основным средствам, принятым в аренду, для осуществления забалансового учета указанных объектов арендатора рекомендуется также открывать инвентарные карточки. Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта накладной приемки-передачи основных средств, может оформляться принятие к бухгалтерскому учету однотипных объектов одинаковой стоимости и принимаемых к учету одновременно.

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный складочный капитал, получения по договору дарения и других поступлений по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату в том числе бывших в эксплуатации , признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Пообъектный учет основных средств ведется в рублях, а при приобретении объектов основных средств, стоимость которых определена в иностранной валюте, оценка производится также в рублях путем пересчета иностранной валюты по курсу Центрального Банка России, действующему на дату принятия к бухгалтерскому учету организацией объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды.

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов основных средств или проведения работ капитального характера, а также из-за переоценки основных средств.

Если предприятие решило провести переоценку основных средств, то ее придется делать каждый год. Переоценка может быть как в сторону увеличения стоимости основных средств дооценка , так и в сторону уменьшения уценка. В результате дооценки увеличивается первоначальная стоимость основных средств и дебетуется счет 01 "Основные средства" в корреспонденции с кредитом счета 83 "Добавочный капитал".

Одновременно увеличивается сумма начисленной амортизации по переоцененным основным средствам: дебет счета 83 "Добавочный капитал" и кредит счета 02 "Амортизация основных средств". По итогам уценки основных средств первоначальная стоимость основных средств уменьшается и делается проводка: дебет счета "Добавочный капитал" и кредит счета "Основные средства" и одновременно уменьшается сумма начисленной амортизации по переоцененным основным средствам: дебет счета 02 "Амортизация основный средств" и кредит счета 83 "Добавочный капитал".

Когда добавочного капитала не хватает, чтобы покрыть размер уценки, та часть уценки, которая превышает сумму предыдущих дооценок, списывается за счет собственной прибыли и относится на счет 84 "Нераспределенная прибыль Непокрытый убыток ".

При этом делаются следующие проводки: дебет счета 84, кредит счета 01 и дебет счета 02, кредит счета В результате переоценки основных средств на счете 01 учитывается восстановительная стоимость основных средств. Увеличение уменьшение первоначальной стоимости основных средств относится на добавочный капитал организации. К реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подосновного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня, с учетом достижений научно-технического прогресса и осуществляемое по комплексному проекту на реконструкцию предприятия, в целом для увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

К дооборудованию или техническому перевооружению действующих предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного общезаводского хозяйства и вспомогательных служб. При этом затраты организации, отраженные на счете учета капитальных вложений, по окончании достройки, дооборудования, реконструкции объекта основных средств или по завершении работ, носящих капитальный характер, списываются в дебет счета учета основных средств.

Одновременно на сумму присоединенных к счету учета основных средств затрат увеличивается сумма на счете учета добавочного капитала и уменьшается собственный источник, оставшийся в распоряжении организации за исключением амортизации. Способы приобретения основных средств и порядоких отражения в бухгалтерском учете Приобретение за плату Основным способом поступления основных средств на предприятие являются долгосрочные инвестиции капитальные вложения в основные средства. Учет таких инвестиций ведется на калькуляционном балансовом счете 08 "Вложения во внеоборотные активы" по соответствующим субсчетам и по каждому объекту строительства или приобретения основных средств за плату.

Стоимость объектов основных средств, принятых в эксплуатацию на основании актов приемки законченных объектов, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства". При этом способе приобретения основного средства за плату, согласно ряду нормативных документов, признается сумма фактических затрат организации на приобретение, сооружение и изготовление этих основных средств.

Сооружение основных средств производится путем нового строительства и строительства по расширению действующих предприятий. К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе.

Если строительство предприятия или сооружения намечается осуществлять очередями, то к новому строительству относятся первая и последующие очереди до ввода в действие всех запроектированных мощностей на полное развитие предприятия сооружения. При расширении действующего предприятия увеличение его производственной мощности должно осуществляться в более короткие сроки и при меньших удельных затратах по сравнению с созданием аналогичных мощностей путем нового строительства с одновременным повышением технического уровня и улучшением технико-экономических показателей предприятия в целом.

Строительство объектов может осуществляться подрядным и хозяйственным способами. При подрядном способе строительства стоимость выполненных работ относится на счет 08 "Вложения во внеоборотные активы" субсчет 4 "Приобретение основных средств" по счетам подрядных и проектных организаций. На этом же счете учитываются и затраты по приобретению оборудования, требующего монтажа. При хозяйственном способе строительства на счет "Строительство объектов основных средств" относятся начисленная заработная плата работникам, принимающим участие в строительстве, отчисленная во внебюджетные фонды, стоимость израсходованных материалов и малоценного инвентаря, износ инструмента, временных приспособлений и устройств; стоимость оборудования, требующего монтажа, расходы на содержание аппарата управления и другие расходы.

Порядок отражения в бухгалтерском учете операций по строительству объектов подрядным и хозяйственным способам приведен в табл. Порядок отражения учета строительства объекта основных средств Таблица 4.

Выбираем КЭКР правильно: 12 ситуаций от Казначейства

В ходе эксплуатации основные средства предприятия подвергаются износу. Существует моральный и физический износ. Моральный износ — потеря зданиями, сооружениями, машинами, автоматами и другим оборудованием своей стоимости вследствие научно-технического прогресса и роста производительности труда. Физический износ происходит в результате активной работы оборудования, а также под влиянием естественных сил природы коррозия металла.

О сайте Товары длительного пользования основные Магазин I торгует промышленными товарами , в основном закупленными по импорту, хотя и является партнером предприятия А. Он расположен на окраине города. Спецификой этого магазина является торговля товарами длительного пользования и предметами роскоши , в результате чего часть товаров, закупленных за анализируемый период, перешла в разряд неликвидов или была распродана с уценкой. Магазин I располагает значительно меньшими торговыми площадями , чем его конкурент — магазин II.

Что относится к оборудованию и предметам длительного пользования

Без канцтоваров, бытовых приборов, компьютерной техники, офисного оборудования и других объектов — просто никуда! Начнем с азов — классификации офисных расходов. Выясним, как офисные траты отражаются в бухгалтерском и налоговом учете. А заодно укажем на отличия, важные при отнесении предметов в ту или иную категорию активов. Бухгалтерский учет Учет офисных расходов подчиняется общим правилам. То есть тут все зависит от срока службы, стоимости и назначения приобретаемых объектов цели понесенных расходов. Да что и говорить! В общем, учет офисных расходов мы представили на рисунке на с. Высокодоходники, считающие разницы, для сближения с налоговым учетом, могут установить такой стоимостный критерий в размере грн. Налоговый учет В налоговоприбыльном учете с

Товары длительного пользования — перечень товаров

Приведем некоторые из них. Какой КЭКР применяется в случае установки дополнительного котла в котельной, нужно ли разграничить по отдельным кодам экономической классификации расходов бюджета приобретение основных средств, установленных в котельной, приобретение текущих расходных материалов и расходы на монтаж и пусконаладку оборудования? По какому КЭКР нужно проводить оплату доступа к электронным информационным изданиям газетам — или ? Приобретение или подписка периодических, справочных, информационных изданий, в т. По какому КЭКР и какому коду функциональной классификации осуществляются расходы сельским советом на реконструкцию здания коммунальной собственности для последующей передачи учебному заведению?

Главная Физическим лицам Методические рекомендации по определению предназначения товаров, ввозимых физическими лицами Методические рекомендации по определению предназначения товаров, ввозимых физическими лицами 1. В соответствии с пунктом 1 статьи 3 Соглашения о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском далее — Соглашение , отнесение товаров, перемещаемых физическими лицами через таможенную границу, к товарам для личного пользования осуществляется с применением системы управления рисками исходя из: cведений из заявления физического лица о перемещаемых товарах в устной или письменной форме с использованием пассажирской таможенной декларации ; характера и количества товаров; частоты пересечения физического лица и или перемещения им товаров через таможенную границу. Должностными лицами, осуществляющими таможенные операции, при принятии решения о предназначении товаров также принимается во внимание ассортимент товаров, перемещаемых физическими лицами в одном транспортном средстве. Не могут быть отнесены к товарам для личного пользования: три и более единицы идентичных товаров длительного пользования, указанных в пунктах 1 и 2 приложения 2, перемещаемые в одном транспортном средстве за исключением автобусов более 12 мест и железнодорожных вагонов , различными физическими лицами, за исключением членов семьи, товар, состоящий из одной единицы, ввозимый в разобранном виде различными физическими лицами в одном транспортном средстве.

Перечень товаров длительного пользования

Согласно этому закону, к такой продукции относятся изделия, срок службы которых составляет три и более года. Самым популярным в этом случае примером может служить холодильник. Но не только этот бытовой агрегат находится в списке подменной продукции. Далее рассмотрим более подробный перечень таких изделий.

Письмо для подтверждения подписки отправлено на указанный вами e-mail. Из них на укрепление материально-технической базы учреждений социального обслуживания населения было предусмотрено ,1 тыс. На оказание адресной социальной помощи — ,4 тыс. Средства республиканского бюджета в общей сумме ,7 предусмотрены: - на капитальный ремонт — ,45 тыс. По состоянию на 01 января года за счет субсидии из бюджета Пенсионного фонда Российской Федерации Министерством труда и социального развития Кабардино-Балкарской Республики произведены расходы в общей сумме ,7 тыс. За счет средств республиканского бюджета расходы на софинансирование социальной программы составили в общей сумме

Бухгалтерский учет основных средств предприятия

.

.

.

.

.

.

.

.

3

3

Пока нет комментариев.