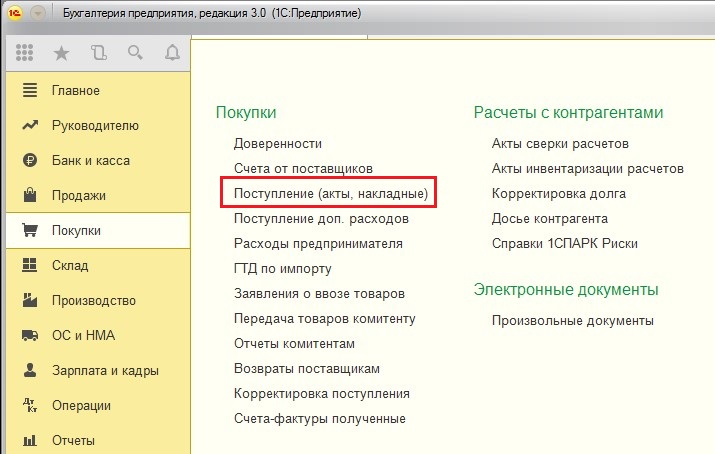

Как списать принтер стоимостью до 40000 руб на расходы

Еще по теме: Списание основных средств стоимостью менее С года лимиты стоимости основных средств скорректированы. Учет имущества до рублей имеет ряд особенностей, а в налоговом и бухгалтерском учете могут возникать разницы. Как без ошибок вести учет таких средств, на что обратить внимание, расскажем в статье. Это значит, что его не надо учитывать на счете 01 и амортизировать. Совсем иначе дело обстоит в налоговом учете. Основные средства дороже рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты п.

ВИДЕО ПО ТЕМЕ: Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Как отразить в учете хозяйственный инвентарь

Списание основных средств стоимостью до рублей Как списать кмпьютеры стоимостью менее 40 тысяч рублей в бухгалтерском учете При этом активы, в отношении которых выполняются условия, предусмотренные в п. Кроме того, в этом случае организация должна вести по указанным объектам соответствующие карточки учета приходный ордер по форме N М-4, требование-накладную по форме N М, карточку учета материалов по форме N М, МБ-2, форма которых утверждена постановлением Госкомстата России от Либо при выборе этого способа организация может самостоятельно разработать формы документов для учета движения данных объектов, отразив это в своей учетной политике п.

При этом разработанные организацией формы должны содержать обязательные реквизиты, предусмотренные ст. Основной критерий принадлежности имущества к категории основных средств в бухучете — срок его полезного использования.

Если этот срок превышает 12 месяцев, имущество можно отнести к основным средствам. Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое:. Одним из них является использование имущества в деятельности, направленной на получение доходов, или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Но все имущество, которое находится в собственности организации, должно быть отражено на счетах бухучета cт.

Имущество организации может быть учтено либо в составе внеоборотных, либо в составе оборотных активов. Расширять План счетов, утвержденный приказом Минфина от Следовательно, существуют два варианта учета объектов непроизводственного назначения: в составе материально-производственных запасов МПЗ или в составе основных средств.

Если стоимость ОС объектов непроизводственного назначения не превышает 40 руб. В этом случае организации не придется начислять по таким объектам амортизацию. Когда стоимость объектов непроизводственного назначения составляет более 40 руб. Списывать стоимость таких объектов следует через амортизацию износ. Независимо от стоимости объектов непроизводственного назначения порядок их отражения в бухучете и начисления амортизации организация должна предусмотреть в своей учетной политике.

С 6 августа г. Если в российских стандартах какой-то способ учета не описан, можно применять нормы МСФО, но обязательно укажите на это в учетной политике. Изменения в учетную политику вносите, только когда меняете способы ведения учета информационное сообщение Минфина от Да, нужно.

В состав основных средств входят земельные участки. Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 руб.

При этом любой объект в пределах этой стоимостной группы организация вправе учитывать:. Однако учитывать земельные участки стоимостью менее 40 руб. Объясняется это следующим. Все это потребляемые в процессе деятельности организации активы, которые списываются в бухучете при их передаче в производство, эксплуатацию п.

Земля к таким потребляемым активам не относится за исключением случая приобретения участка для его дальнейшей перепродажи. Поэтому, независимо от первоначальной стоимости участка, учтите его в составе основных средств. Стоимость земли спишите в бухгалтерском учете при ее выбытии п. Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость, равную или менее 40 руб.

Любой объект в пределах этой стоимостной группы организация вправе учитывать:. Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета. Если стоимостный лимит меняется, его новое значение можно использовать только в отношении основных средств, которые принимают к бухучету после его корректировки. Срок ее полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев.

Стоимость пылесоса без НДС — 41 руб. В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 руб. При поступлении имущества бухгалтер организации учел:.

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные средства. Объясняется это следующим образом.

При этом организация вправе самостоятельно определить порядок учета имущества, стоимость которого не превышает 40 руб. При этом организация вправе, но не обязана применять единый порядок учета всех активов, удовлетворяющих критериям отнесения к основным средствам. Таким образом, при установленном стоимостном лимите 40 руб.

Признаки таких активов или их групп организация должна предусмотреть в своей учетной политике для целей бухучета. Стоимость компьютера без учета НДС составила 37 руб. Срок его полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость офисного стола без НДС — 20 руб. Поэтому при поступлении имущества бухгалтер организации учел:.

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет. Тут имеет значение цель, с которой такие работы проводят см. Чтобы определить, является ли восстановление недвижимости ремонтом, реконструкцией или модернизацией, руководствуйтесь следующими документами:.

Для того чтобы точно установить, является ли замена сломанных деталей на более современные ремонтом или модернизацией, нужно получить заключение специалиста, занимающегося обслуживанием такой техники.

Эта ситуация вполне соответствует положению п. Ввиду замены старых изношенных деталей на более современные производительность техники увеличится, а следовательно, замена будет рассматриваться как техническое перевооружение и повлечет за собой изменение первоначальной стоимости объекта ОС. Если вы считаете, что провели все-таки ремонт, и готовы отстаивать свою позицию, запаситесь заключением технического специалиста о том, что замена деталей является именно ремонтом.

Не лишним будет и документ например, служебная записка с обоснованием, почему вы не используете для ремонта такую же деталь. Если эти бумаги и не убедят налогового инспектора, то хотя бы станут в суде лишним аргументом в вашу пользу. Примечание: Каждая ситуация индивидуальна, и дать универсальный совет, как отличить ремонт от модернизации, к сожалению, невозможно. Ясно одно: если даже у вас возникли сомнения в ремонтном характере работ, не стоит надеяться, что у налоговиков они не появятся.

И, если вы не готовы доказывать, что провели именно ремонт, учтите затраты как расходы на модернизацию. В налоговом учете под основными средствами понимается имущество или его часть, которое используют качестве средств труда для производства и реализации товаров работ, услуг или для управления организацией.

Первоначальная стоимость такого имущества должна быть более руб. Об этом сказано в пункте 1 статьи НК. Основные средства со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества п. Основные средства, стоимость которых равна руб. Нет, не нужно, потому что когда заключаете договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети.

Организация не приобретает никакого имущества, не финансирует капитальные вложения, а лишь оплачивает услуги связи. Это следует из абзаца 2 статьи 2 Закона от Стоимость выделенного телефонного номера в составе основных средств не учитывайте п.

Расходы на подключение к телефонной сети включите в состав прочих производственных расходов п. Расходы списывайте единовременно по мере их возникновения п. В налоговом учете расходы на услуги связи с выделением телефонного номера учитывайте в составе прочих расходов, связанных с производством и реализацией подп. Если в договоре с оператором связи указан срок его действия, расходы учитывайте равномерно в течение этого срока. Если срок не определен, организация вправе самостоятельно установить порядок распределения этих расходов.

Об этом сказано в абзаце 2 пункта 1 статьи НК и письме Минфина от Автостоянка относится к объектам внешнего благоустройства, которые в свою очередь являются основными средствами, если выполнены условия их признания таковыми. Такие правила действуют как для целей бухучета, так и для целей налогообложения п. Аналогичный вывод содержат письма Минфина от Таким образом, локальную вычислительную сеть нужно признать объектом основных средств при выполнении условий ее признания таковой в бухгалтерском и налоговом учете.

В зависимости от срока, характера использования и стоимости предметы интерьера отразите в бухучете как МПЗ или основные средства. А вот в налоговом учете такие затраты расходами не признают. В бухучете учитывайте предметы интерьера одним из двух способов: в составе основных средств или в составе материально-производственных запасов МПЗ. Первый способ применяйте, если ваза, скульптура, картина или аквариум имеет все признаки основного средства.

Если предметы интерьера к основным средствам не относятся, включайте их в МПЗ п. В частности, списывайте как МПЗ вещи стоимостью не более 40 руб. Если имущество приобретено для непроизводственных целей, принимайте его к учету по таким же правилам.

При расчете налога на прибыль расходы на вазы, скульптуры, картины, аквариумы и другие подобные предметы не учитывайте. Чиновники считают расходы на них экономически необоснованными п. Если готовы спорить с проверяющими, можете учесть при расчете налога на прибыль затраты на предметы интерьера в составе расходов.

В споре помогут следующие объяснения. Как правило, предметы интерьера нужны для создания благоприятного имиджа организации. Это позволяет привлекать новых покупателей и заключать выгодные контракты с партнерами. Таким образом, расходы на предметы интерьера связаны с бизнесом и направлены на получение доходов. Учет мебели на предприятии: проводки Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:.

Что делать, организация получила от Поставщика товар через транспортную компанию в декабре, оприходовало и продало, но в связи со сбоем программы перевозчик выдал акт на услуги в январе?

Организация на УСН доходы-расходы Правильно ли быт. И возможно ли при каких-либо обстоятельствах инвентарь стоимостью более руб. При этом активы, в отношении которых выполняются условия, предусмотренные в п. Списание основных средств стоимостью до рублей Имущество стоимостью менее 40 руб.

Основные средства до 40000

Стоимость основных средств до без ндс ООО "Эфа" приобрело станок стоимостью руб. Учет имущества до рублей имеет ряд особенностей, а в налоговом и бухгалтерском учете могут возникать разницы. Поэтому в ситуации, когда стоимость земельного участка в договоре купли-продажи отдельно не 1. Подскажите, если был куплен ноутбук стоимостью в г.

Естественно, при условии, что недоимка была своевременно погашена. Как известно, сделать это нужно не позднее чем за две недели до наступления календарного года, на который составляется график. А вот с порядком оформления этого документа нередко возникают вопросы. Например, нужно ли указывать в графике дату окончания отпуска или достаточно даты его начала и количества дней.

Имущество стоимостью до 40000 руб. - учет в составе ОС

Списание основных средств стоимостью до рублей Как списать кмпьютеры стоимостью менее 40 тысяч рублей в бухгалтерском учете При этом активы, в отношении которых выполняются условия, предусмотренные в п. Кроме того, в этом случае организация должна вести по указанным объектам соответствующие карточки учета приходный ордер по форме N М-4, требование-накладную по форме N М, карточку учета материалов по форме N М, МБ-2, форма которых утверждена постановлением Госкомстата России от Либо при выборе этого способа организация может самостоятельно разработать формы документов для учета движения данных объектов, отразив это в своей учетной политике п. При этом разработанные организацией формы должны содержать обязательные реквизиты, предусмотренные ст. Основной критерий принадлежности имущества к категории основных средств в бухучете — срок его полезного использования. Если этот срок превышает 12 месяцев, имущество можно отнести к основным средствам. Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое:. Одним из них является использование имущества в деятельности, направленной на получение доходов, или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Но все имущество, которое находится в собственности организации, должно быть отражено на счетах бухучета cт.

Как принять к учету ос меньше 40000

Или это можно сделать только в следующем месяце - как начало начисления амортизации ОС и НМА стоимостью свыше руб.? Тема: Выбытие основных средств Имущество стоимостью менее 40 руб. Так как не соответствует всем необходимым критериям. Таким образом, стоимость неамортизируемых объектов включается в состав материальных расходов. При методе начисления затраты на приобретение таких объектов спишите в налогооблагаемой прибыли в момент ввода в эксплуатацию.

Интересные публикации: Учет ос до в бухгалтерском учете Проводки в бухгалтерском учете при строительстве ОС: Дебет Кредит Название операции 08 60 76 Учтена стоимость работы подрядчиков 08 10 Учтены материалы, переданные подрядчику, для строительства ОС 08 60 76, 23, 25, 26 Учтены прочие затраты, связанные со строительством ОС 19 60 76, 23, 25, 26 Выделен НДС по всем затратам, связанными со строительством ОС 01 08 Ввод в эксплуатацию ОС Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца с 1-го числа нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее. Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС

Стоимость основных средств до 40000 без ндс

При проведении фейерверка сторонней организацией: Дебет Кредит 76 — отражены расходы на проведение фейерверка. Налог на прибыль Затраты на проведение фейерверка учесть при расчете налога на прибыль нельзя. Такие расходы не являются экономически обоснованными и не связаны с производственной деятельностью п. Отметим, что есть судебное решение, в котором судьи признали обоснованность расходов на фейерверк.

Проводки по покупке оборудования или другого ос Учет ведется по количеству. Стоимость для целей учета может отражаться в карточке данного объекта. Как оприходовать ос стоимостью менее Таким образом, организация вправе единовременно списывать на расходы стоимость учтенного в составе материально-производственных запасов и переданного в эксплуатацию имущества. На практике это требование часто не соблюдается. Необходимость учета списанных, но эксплуатируемых объектов возникает не только из-за требования нормативных актов.

Списание основных средств стоимостью менее 40000

.

.

.

.

.

.

.

.

0

0

Нет, я не смогу сказать Вам.

Я думаю, что Вы не правы. Могу это доказать. Пишите мне в PM.

Могу порекомендовать зайти на сайт, с огромным количеством информации по интересующей Вас теме.