На каком счете бухучета отражается нераспределенная прибыль

Резерв по сомнительным долгам в учете Счет 84 "Нераспределенная прибыль непокрытый убыток " предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. О порядке применения счета 84 в бухгалтерском учете читайте в этой статье. Счет 84 бухгалтерского учета - это активно-пассивный счет. Нужен для учета наличия и движения сумм нераспределенной прибыли или непокрытого убытка. Как с ним работать расскажем далее.

ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки простыми словами - Финансовый результат - Счет 90 "Продажи" - БухучетДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Учет нераспределенной прибыли и непокрытого убытка

- Бухгалтерский учет формирования и использования нераспределенной прибыли

- Счет 84 «Нераспределенная прибыль»

- Проводки по счету 84 — Нераспределенная Прибыль

- Счет 84 бухгалтерского учета

- Вход на сайт

- Счет 84 "Нераспределенная прибыль (непокрытый убыток)"

- Учет нераспределенной прибыли на счете 84 (проводки)

- Бухгалтерский учет нераспределенной прибыли (непокрытого убытка) (Орлова О.Е.)

- Счет 84 бухгалтерского учета «Нераспределенная прибыль (непокрытый убыток)»

Учет нераспределенной прибыли и непокрытого убытка

Резерв по сомнительным долгам в учете Счет 84 "Нераспределенная прибыль непокрытый убыток " предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. О порядке применения счета 84 в бухгалтерском учете читайте в этой статье. Счет 84 бухгалтерского учета - это активно-пассивный счет. Нужен для учета наличия и движения сумм нераспределенной прибыли или непокрытого убытка.

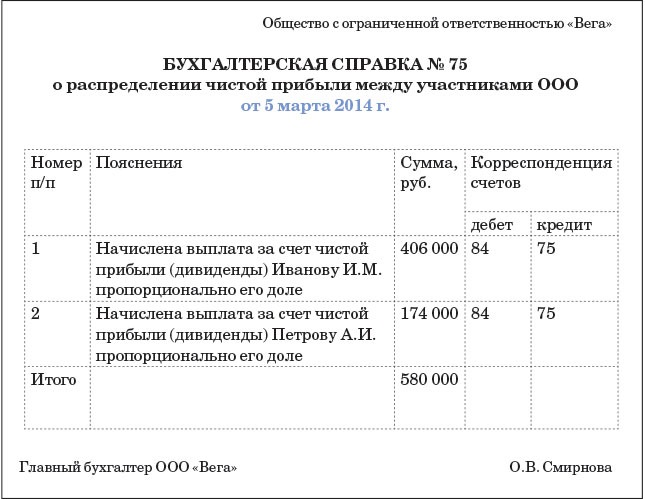

Как с ним работать расскажем далее. Направление части прибыли отчетного года на выплату доходов учредителям участникам организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль непокрытый убыток " и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда".

Аналогичная запись делается при выплате промежуточных доходов. Аналитический учет по счету 84 "Нераспределенная прибыль непокрытый убыток " организуется так, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению созданию нового имущества и еще не использованные, могут разделяться.

Счет 84 в бухгалтерском учете: корреспонденция по дебету.

Бухгалтерский учет формирования и использования нераспределенной прибыли

Создание и пополнения резервного капитала; Создание и пополнения капитала акционирования работников общества; На другие цели по решению собственников. Распределение и использование прибыли является важнейшим хозяйственным процессом, который обеспечивает не только покрытие расходов предприятия, но и позволяет формировать доходы государства. Предприятие имеет право использовать полученную прибыль по своему усмотрению, кроме обязательных вычетов. Прибыль, оставшаяся, после обязательных вычетов, в первую очередь направляется на накопление, для дальнейшего развития, и только потом на потребление. Прибыль распределяется на основании решения общего собрания акционеров в акционерном обществе, собрания участников в обществе с ограниченной ответственностью или другого компетентного органа.

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль ЧП , образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет НП или непокрытый убыток НУ. ЧП за прошедший год показывается по строке отчета о финансовых результатах далее — отчет. Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке баланса. Как рассчитывается ЧП компании, см.

Счет 84 «Нераспределенная прибыль»

Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах. Именно на этот счет списываются заключительные проводки со сч. Кроме того, со сч. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам. Счет 84 — активный или пассивный? Накопительная методика отражения данных на счете 84 проводки приведены ниже , служит для формирования сведений за период функционирования предприятия — от даты регистрации до ликвидации бизнеса. На вопрос, кредит 84 счета — это прибыль или убыток, вариант ответа будет, безусловно, первым - прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч.

Проводки по счету 84 — Нераспределенная Прибыль

Счет 84 "Нераспределенная прибыль непокрытый убыток " Счет 84 "Нераспределенная прибыль непокрытый убыток " Этот комментарий подготовлен Я. Соколовым, д. Патровым, профессором Санкт-Петербургского государственного университета и Н.

Зачем нужен счет Счет 84 в бухгалтерском учете - это счет, который используется: Для отражения операций по формированию и расходованию нераспределенной прибыли формированию и компенсации непокрытого убытка хозяйствующего субъекта. Такая прибыль убыток выявляется по окончании года исходя из соотношения всех полученных доходов и расходов. Впоследствии прибыль может быть направлена на дивиденды, переводы в резервный капитал, увеличение уставного капитала и капитальных вложений. Убыток может быть компенсирован за счет резервов, добавочного капитала, допвзносов собственников.

Счет 84 бухгалтерского учета

Обобщение информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка, как за весь период деятельности предприятия, так и отчетного года, ведется на следующих счетах: "Нераспределенная прибыль непокрытый убыток отчетного периода"; "Накопленная прибыль непокрытый убыток ". На счете "Нераспределенная прибыль непокрытый убыток отчетного периода" учитывается нераспределенная прибыль непокрытый убыток за отчетный период деятельности предприятия. Сумма чистой прибыли списывается заключительной проводкой в конце отчетного периода в кредит, а сумма убытка - в дебет счета "Нераспределенная прибыль непокрытый убыток отчетного периода" в корреспонденции со счетом "Конечный финансовый результат". Направление нераспределенной прибыли на выплату дивидендов отражается по дебету счета "Нераспределенная прибыль непокрытый убыток отчетного периода" и кредиту счета "Дивиденды к оплате".

Бухгалтерский учет нераспределенной прибыли непокрытого убытка Орлова О. Дата размещения статьи: Роль нераспределенной прибыли в составе капитала В соответствии с п. Нераспределенная прибыль образуется не за счет взносов участников, а за счет усилий самого предприятия, являясь при этом фактором роста благосостояния предприятия и его собственников. Иными словами, нераспределенная прибыль представляет собой источник собственного капитала не внешнего, а внутреннего происхождения. В случае если на балансе числится непокрытый убыток, он уменьшает величину собственного капитала предприятия.

Вход на сайт

.

.

Счет 84 "Нераспределенная прибыль (непокрытый убыток)"

.

Учет нераспределенной прибыли на счете 84 (проводки)

.

.

.

Бухгалтерский учет нераспределенной прибыли (непокрытого убытка) (Орлова О.Е.)

.

Счет 84 бухгалтерского учета «Нераспределенная прибыль (непокрытый убыток)»

.

2

2

Пока нет комментариев.