Расчет бухгалтерских услуг в расчете на 1 воспитанника

Норматив финансовых затрат — это минимально допустимый объем финансовых средств, необходимых для организации образовательного процесса, обеспечения хозяйственно-бытового и санитарно-гигиенического обслуживания, питания обучающихся в соответствии с требованиями к оснащению помещений и техническими нормами эксплуатации зданий и сооружений. Величина норматива финансовых затрат на содержание обучающихся выступает в качестве гарантированной минимальной стоимости бюджетной услуги и подлежит обязательному применению при формирования бюджета муниципального образования. Реализация общеобразовательной программы дошкольного образования далее программа требует от организации осуществления управления образовательной деятельностью, методического обеспечения реализации Программы, ведения бухгалтерского учета, финансового — хозяйственной и хозяйственной деятельности, необходимого медицинского сопровождения. Для решения этих задач привлекается соответствующий квалифицированный персонал в качестве сотрудников организации или заключаются договора с организациями, предоставляющими соответствующие услуги. Методические рекомендации по формированию норматива в муниципальных дошкольных образовательных организациях разработаны в соответствии с Федеральным законом Российской Федерации от

ВИДЕО ПО ТЕМЕ: 💰 ЦЕНА НА БУХГАЛТЕРСКИЕ УСЛУГИ 💰 КАК РАССЧИТАТЬ ЦЕНУ НА БУХГАЛТЕРСКОЕ ОБСЛУЖИВАНИЕ❓Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

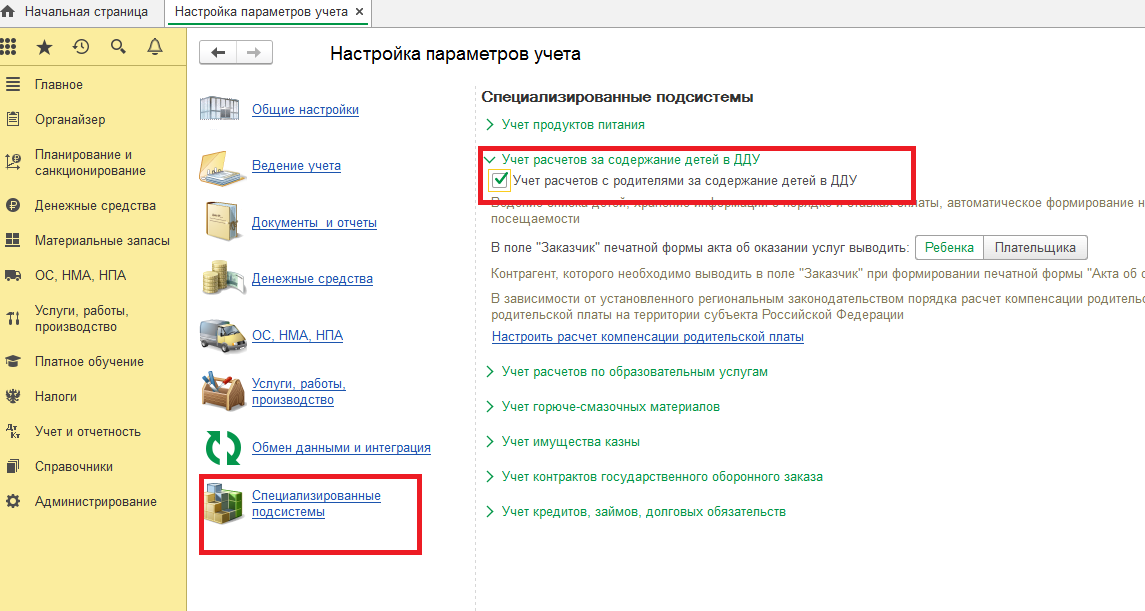

- Ввод начальных сведений для учета родительской платы

- Учет родительской платы

- ОБ УТВЕРЖДЕНИИ МЕТОДИКИ ФОРМИРОВАНИЯ НОРМАТИВА ПОДУШЕВОГО ФИНАНСИРОВАНИЯ В ДОУ

- Считаем родительскую плату

- "Павловский район"

- Расчет бухгалтерских услуг в расчете на 1 воспитанника

- Предоставление платных услуг заведениями внешкольного образования

Ввод начальных сведений для учета родительской платы

Утвердить прилагаемые: Методику расчета норматива бюджетного финансирования окружных государственных образовательных учреждений в расчете на одного обучающегося, воспитанника Приложение 1 ; Методику расчета норматива бюджетного финансирования окружных государственных образовательных учреждений по оплате труда Приложение 2 ; Расчетные коэффициенты удорожаний норматива бюджетного финансирования окружных государственных образовательных учреждений в зависимости от различных факторов Приложение 3 ; Размеры нормативов бюджетного финансирования по типам и видам образовательных учреждений в разрезе ступеней обучения, специальностей, воспитательских групп на год Приложение 4.

Управлению информации и общественных связей аппарата Администрации Ненецкого автономного округа направить настоящее постановление для официального опубликования. Первый заместитель главы Администрации Ненецкого автономного округа- руководитель аппарата Администрации Ненецкого автономного округа Н.

Золотов Приложение 1 к постановлению Администрации Ненецкого автономного округа от Методика предназначена для расчета норматива расходов бюджетного финансирования окружных государственных образовательных учреждений следующих типов: оздоровительные образовательные учреждения санаторного типа для детей, нуждающихся в длительном лечении, общеобразовательные школы-интернаты, образовательные учреждения для детей-сирот и детей, оставшихся без попечения родителей, специальные коррекционные образовательные учреждения для обучающихся, воспитанников с ограниченными возможностями здоровья, учреждения начального и среднего профессионального образования.

В состав норматива бюджетного финансирования входят: 2. Норматив фонда оплаты труда, который включает в себя следующие виды расходов: - на реализацию стандарта общего образования в расчете на одного обучающегося; - на осуществление учебного процесса в учреждениях начального и среднего профессионального образования; - на осуществление воспитательного процесса в образовательных учреждениях для детей-сирот и детей, оставшихся без попечения родителей, интернатных учреждениях, общежитиях в расчете на 1 воспитанника, проживающего.

Финансовые затраты окружных государственных образовательных учреждений на оплату отопления, технологических нужд и горячего водоснабжения потребления электроэнергии, водоснабжения, канализации и ассенизации, питания приобретения и изготовление мягкого инвентаря и обмундирования определяется по лимитам и нормативам, определяемым ежегодно Управлением финансов и экономического развития Ненецкого автономного округа, установленным исходя из фактической потребности за предыдущие три года с учетом вновь вводимых мощностей и прогнозируемых тарифов.

Финансовые затраты окружных государственных образовательных учреждений на арендную плату за пользованием имуществом, другие расходы по содержанию имущества, вневедомственную оплату определяются исходя из фактических затрат за предыдущий год с учетом индекса-дефлятора и потребности в этих услугах.

Фонд оплаты труда установлен Приложением 2. Приложение 2 к постановлению Администрации Ненецкого автономного округа от В расходы по оплате труда включаются расходы по оплате труда тарифная и надтарифная части на реализацию государственного стандарта общего образования, учебного процесса в учреждениях профессионального образования, осуществление воспитательного процесса в интернатных учреждениях и общежитиях, административного, учебновспомогательного и обслуживающего персонала образовательных учреждений, начисления на заработную плату по статьям экономической классификации "Заработная плата", "Начисления на оплату труда" 2.

Расчет стандартной базовой стоимости педагогической услуги осуществляется на обучающегося по основным общеобразовательным программам, по ступеням общего образования 1 ступень общего образования: классы, начальное общее образование, 2 ступень общего образования: классы, основное общее образование, 3 ступень общего образования: классы, среднее полное общее образование в соответствии с количеством часов в Базисном учебном плане общеобразовательных учреждений Российской Федерации.

Расчет стандартной базовой стоимости педагогической услуги осуществляется на обучающегося по программам начального и среднего профессионального образования в зависимости от получаемой специальности ; 7. Прогнозируемые на соответствующий финансовый год расходы по заработной плате в государственном образовательном учреждении начального и среднего профессионального образования в расчете на одного обучающегося по специальности профессии определяются по формуле: ФОТспец.

Прогнозируемые на соответствующий финансовый год расходы по заработной плате в окружном государственном образовательном учреждении на осуществлении воспитательного процесса в расчете на одного воспитанника, проживающего определяются по формуле: ФОТспец.

Приложение 3 к постановлению Администрации Ненецкого автономного округа от

Учет родительской платы

Утвердить прилагаемые: Методику расчета норматива бюджетного финансирования окружных государственных образовательных учреждений в расчете на одного обучающегося, воспитанника Приложение 1 ; Методику расчета норматива бюджетного финансирования окружных государственных образовательных учреждений по оплате труда Приложение 2 ; Расчетные коэффициенты удорожаний норматива бюджетного финансирования окружных государственных образовательных учреждений в зависимости от различных факторов Приложение 3 ; Размеры нормативов бюджетного финансирования по типам и видам образовательных учреждений в разрезе ступеней обучения, специальностей, воспитательских групп на год Приложение 4. Управлению информации и общественных связей аппарата Администрации Ненецкого автономного округа направить настоящее постановление для официального опубликования. Первый заместитель главы Администрации Ненецкого автономного округа- руководитель аппарата Администрации Ненецкого автономного округа Н. Золотов Приложение 1 к постановлению Администрации Ненецкого автономного округа от

В целях реализации единых принципов формирования норматива подушевого бюджетного финансирования далее - НПБФ на организацию предоставления общедоступного и бесплатного дошкольного образования приказываю: 1. Утвердить прилагаемую Методику формирования норматива подушевого бюджетного финансирования на организацию предоставления общедоступного и бесплатного дошкольного образования. Считаем родительскую плату Купить систему Заказать демоверсию. Письмом Минобрнауки России от Методика расчета нормативов затрат на оказание услуги. Методика расчета нормативов затрат на оказание услуги по обеспечению организации предоставления общедоступного и бесплатного дошкольного образования по основным общеобразовательным программам в государственных муниципальных образовательных организациях, а также создание условий для осуществления присмотра и ухода за детьми, содержания детей в государственных муниципальных образовательных организациях является рекомендуемой к использованию учредителем дошкольной образовательной организации при разработке методики расчета нормативов затрат, используемых при определении объемов финансового обеспечения выполнения государственного муниципального задания на оказание услуг.

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ ФОРМИРОВАНИЯ НОРМАТИВА ПОДУШЕВОГО ФИНАНСИРОВАНИЯ В ДОУ

Определение подушевых нормативов финансовых затрат на содержание, обучение и воспитание детей в ДОУ 2. В нормативные затраты на одного воспитанника содержание, обучение и воспитание детей в ДОУ включаются текущие расходы: - на заработную плату; - на прочие выплаты оплата суточных при служебных командировках, компенсационные выплаты педагогическим работникам на приобретение книгоиздательской продукции ; - на начисления на заработную плату; - на оплату услуг связи; - на транспортные услуги наем транспорта ; - на коммунальные услуги оплата тепловой энергии, оплата электрической энергии, оплата водоснабжения и водоотведения ; - на услуги по содержанию имущества за исключением капитального ремонта оборудования и зданий ; - на прочие услуги вневедомственная охрана, охранная и пожарная сигнализации, приобретение прав на программное обеспечение ; - на прочие расходы оплата налога на имущество, оплата налога на землю и т. При расчете норматива по ФОТ в фонд оплаты труда ФОТ включаются: - заработная плата базовая, компенсирующая и стимулирующая части ; - начисления на заработную плату; - расходы на повышение квалификации и аттестацию педагогических работников. В структуре затрат норматива по фонду материального обеспечения ФМО учитываются: - расходы на выплаты педагогическим работникам книгоиздательской продукции; - расходы на оплату услуг связи; - расходы на транспортные услуги наем транспорта ; - расходы на услуги по содержанию имущества за исключением капитального ремонта оборудования и зданий ; - расходы на прочие услуги вневедомственная охрана, охранная и пожарная сигнализации, приобретение прав на программное обеспечение, услуги банка и производственный контроль ; - прочие расходы; - расходы на увеличение стоимости основных средств хозяйственный и мягкий инвентарь, учебно-наглядные пособия, посуда, медицинский инструментарий ; - расходы на увеличение стоимости материальных запасов продукты питания, медикаменты и перевязочные средства, запчасти, ГСМ, топливо, строительные и хозяйственные материалы, канцелярские принадлежности и книжная продукция, кроме библиотечного фонда. Фонд оплаты труда ФОТ и фонд материального обеспечения ФМО формируются в зависимости от вида образовательной программы и объема предоставления образовательной услуги. Методика расчета норматива подушевого бюджетного финансирования Расчет базовых расходов на оплату педагогической услуги осуществляется на содержание, обучение и воспитание ребенка по возрастным группам в возрасте до трех лет и в возрасте старше трех лет в соответствии с реализуемыми программами воспитания и обучения общеразвивающей, компенсирующей и комбинированной направленности, группы ухода, присмотра и оздоровления , а также с учетом коэффициентов удорожания базовых расходов на оплату педагогической услуги на одного воспитанника исходя из следующих показателей: - количество воспитанников в группе; - длительность пребывания детей в группе в течение дня, 5-дневная рабочая неделя; - ставка заработной платы по региональной тарифной системе в соответствии со средневзвешенным разрядом педагогических работников; - нагрузка воспитателей 36 ч. Расчет норматива фонда оплаты труда Исходной базой для расчета расходов на оплату труда являются: 1 расчетное количество ставок педагогического персонала, административно-управленческого, учебно-вспомогательного и младшего обслуживающего персонала на одного воспитанника, определяется путем деления количества ставок данного персонала, приходящегося на группу, на наполняемость группы; 2 средний оклад в разрезе каждой должности, определяется на основании тарификации дошкольных образовательных учреждений за учебный год, предшествующий планируемому; 3 размер оклада заработной платы по должностям административно-руководящего, педагогического, учебно-вспомогательного и обслуживающего персонала. Далее формируется структура фонда заработной платы, то есть определяются должностной оклад, компенсационные выплаты и стимулирующие выплаты. Оклад - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности квалификации за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Компенсационные выплаты - доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера.

Считаем родительскую плату

Средний разряд работников по группе персонала определяется как средневзвешенное по должностям, входящим в данную группу персонала. Тарифная ставка оклад определяется на основе соответствующего решения Рязанского городского Совета об установлении тарифных ставок окладов Единой тарифной сетки по оплате труда работников муниципальных учреждений города Рязани. В ее состав включаются различные поощрительные и стимулирующие доплаты и надбавки. Надбавка молодым специалистам решение Рязанского городского Совета от Рязани, имеющим почетные звания" руб.

Главное в статье: 1 В стоимость услуги может быть включен НДС. Все зависит от того, есть ли у учреждения льгота по данному налогу; 2 Ключевой фактор, влияющий на цену, — себестоимость. Согласно ст. Так, к внешкольным учебным заведениям относятся :.

"Павловский район"

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: НДС простыми словами - Суть НДС + бухгалтерские проводки - НДС что это такое - НДС просто о сложном.

Расчет бухгалтерских услуг в расчете на 1 воспитанника

.

.

Предоставление платных услуг заведениями внешкольного образования

.

.

.

.

.

.

1

1

Я вам сочувствую.

Абсолютно с Вами согласен. Это отличная идея. Готов Вас поддержать.

Абсолютно с Вами согласен. В этом что-то есть и это отличная идея. Готов Вас поддержать.