Статья в нк про имущество

Статья Налог на недвижимое имущество, отличное от земельного участка Автор : Верховная Рада Украины Плательщики налога Объект налогообложения Объектом налогообложения является объект жилой и нежилой недвижимости, в том числе его доля. База налогообложения

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Статья 407 нк рф налог на имущество физических лиц

- Статья 266. Налог на недвижимое имущество, отличное от земельного участка

- Глава 32. Налог на имущество физических лиц (ст.ст. 399 - 409)

- Налог на имущество организаций

- Наложение ареста на имущество в соответствии со ст.77 НК РФ

- О порядке применения статьи 77 "Арест имущества" Налогового кодекса Российской Федерации

- Получение ИП льготы по налогу на имущество

Статья 407 нк рф налог на имущество физических лиц

Статья 77 НК РФ. Арест имущества Новая редакция Ст. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества. Арест имущества производится в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога, пеней и штрафов и при наличии у налоговых или таможенных органов достаточных оснований полагать, что указанное лицо предпримет меры, чтобы скрыться либо скрыть свое имущество.

Арест имущества может быть полным или частичным. Полным арестом имущества признается такое ограничение прав налогоплательщика-организации в отношении его имущества, при котором он не вправе распоряжаться арестованным имуществом, а владение и пользование этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа. Частичным арестом признается такое ограничение прав налогоплательщика-организации в отношении его имущества, при котором владение, пользование и распоряжение этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа.

Арест может быть применен только для обеспечения исполнения обязанности по уплате налога, пеней, штрафа за счет имущества налогоплательщика-организации не ранее принятия налоговым органом решения о взыскании налога, пеней, штрафа в соответствии со статьей 46 настоящего Кодекса и при недостаточности или отсутствии денежных средств на счетах налогоплательщика-организации или его электронных денежных средств либо при отсутствии информации о счетах налогоплательщика-организации или информации о реквизитах его корпоративного электронного средства платежа, используемого для переводов электронных денежных средств.

В целях обеспечения исполнения обязанностей по уплате налогов и сборов, пеней и штрафов участником договора инвестиционного товарищества - управляющим товарищем, ответственным за ведение налогового учета далее в настоящей статье - управляющий товарищ, ответственный за ведение налогового учета , в связи с выполнением договора инвестиционного товарищества за исключением налога на прибыль организаций, возникающего в связи с участием данного товарища в договоре инвестиционного товарищества на общее имущество товарищей, а также на имущество всех управляющих товарищей может быть наложен арест.

Решение о наложении ареста может быть принято в отношении общего имущества товарищей, а при отсутствии или недостаточности такого имущества в отношении имущества всех управляющих товарищей при этом в первую очередь такое решение принимается в отношении имущества управляющего товарища, ответственного за ведение налогового учета.

Решение о наложении ареста на общее имущество товарищей принимается руководителем заместителем руководителя налогового органа по месту нахождения управляющего товарища, ответственного за ведение налогового учета. Решение о наложении ареста на общее имущество товарищей и имущество управляющих товарищей может быть принято не ранее принятия решения о взыскании налога, пеней, штрафа в соответствии со статьей 46 настоящего Кодекса и при недостаточности или отсутствии денежных средств на счетах инвестиционного товарищества, лиц, являющихся управляющими товарищами, либо при отсутствии информации о счетах указанных лиц.

Арест может быть наложен на все имущество налогоплательщика - организации. Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога, пеней и штрафов.

Арест на объект недвижимого имущества иностранной организации, не осуществляющей деятельность в Российской Федерации через постоянное представительство, при превышении стоимости указанного объекта недвижимого имущества над суммами взыскиваемых в отношении этого объекта налога, пеней и штрафа налагается в случае отсутствия у иностранной организации иного имущества на территории Российской Федерации, на которое может быть обращено взыскание.

Решение о наложении ареста на имущество налогоплательщика-организации принимается руководителем его заместителем налогового или таможенного органа в форме соответствующего постановления. Арест имущества налогоплательщика-организации производится с участием понятых. Орган, производящий арест имущества, не вправе отказать налогоплательщику-организации его законному и или уполномоченному представителю присутствовать при аресте имущества.

Лицам, участвующим в производстве ареста имущества в качестве понятых, специалистов, а также налогоплательщику-организации его представителю разъясняются их права и обязанности. Проведение ареста имущества в ночное время не допускается, за исключением случаев, не терпящих отлагательства. Перед арестом имущества должностные лица, производящие арест, обязаны предъявить налогоплательщику-организации его представителю решение о наложении ареста, санкцию прокурора и документы, удостоверяющие их полномочия.

При производстве ареста составляется протокол об аресте имущества. В этом протоколе либо в прилагаемой к нему описи перечисляется и описывается имущество, подлежащее аресту, с точным указанием наименования, количества и индивидуальных признаков предметов, а при возможности - их стоимости. Все предметы, подлежащие аресту, предъявляются понятым и налогоплательщику-организации его представителю. Руководитель его заместитель налогового или таможенного органа, вынесший постановление о наложении ареста на имущество, определяет место, где должно находиться имущество, на которое наложен арест.

Отчуждение за исключением производимого под контролем либо с разрешения налогового или таможенного органа, применившего арест , растрата или сокрытие имущества, на которое наложен арест, не допускаются. Несоблюдение установленного порядка владения, пользования и распоряжения имуществом, на которое наложен арест, является основанием для привлечения виновных лиц к ответственности, предусмотренной статьей настоящего Кодекса и или иными федеральными законами.

По просьбе налогоплательщика-организации, в отношении которого было принято решение о наложении ареста на имущество, налоговый орган вправе заменить арест имущества на залог имущества в соответствии со статьей 73 настоящего Кодекса. Решение об аресте имущества отменяется уполномоченным должностным лицом налогового или таможенного органа при прекращении обязанности по уплате налога, пеней и штрафов или заключении договора о залоге имущества в соответствии со статьей 73 настоящего Кодекса.

Решение об аресте имущества действует с момента наложения ареста до отмены этого решения уполномоченным должностным лицом налогового или таможенного органа, вынесшим такое решение, либо до отмены указанного решения вышестоящим налоговым или таможенным органом или судом.

Налоговый таможенный орган уведомляет налогоплательщика об отмене решения об аресте имущества в течение пяти дней после дня принятия данного решения. Правила настоящей статьи применяются также в отношении ареста имущества налогового агента - организации и плательщика сбора - организации и ответственного участника консолидированной группы налогоплательщиков.

Правила, установленные настоящей статьей, применяются с учетом особенностей, предусмотренных настоящим пунктом в отношении обеспечения уплаты налога на прибыль организаций по консолидированной группе налогоплательщиков. Арест имущества участников консолидированной группы налогоплательщиков производится в той же последовательности, в которой налоговым органом осуществляется процедура обращения взыскания на имущество налогоплательщика в соответствии с пунктом 11 статьи 47 настоящего Кодекса.

Арест имущества производится в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога, пеней и штрафов и при наличии у налоговых или таможенных органов достаточных оснований полагать, что указанное лицо предпримет меры, чтобы скрыться либо скрыть свое имущество п. Федеральным законом N ФЗ в данный подпункт ст.

Арест имущества может быть полным - без права распоряжения - или частичным - с правом пользования под контролем органов п. Арест может быть наложен на все имущество организации-налогоплательщика п. Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности налогоплательщика по уплате налога, пеней и штрафов п.

Решение об аресте имущество конкретной фирмы принимается руководителем заместителем налогового таможенного органа в форме соответствующего постановления п. Правила проведения ареста изложены в п. Решение об аресте имущества отменяется уполномоченным должностным лицом налогового или таможенного органа при прекращении обязанности по уплате налога, пеней и штрафов п.

Другой комментарий к Ст. В пункте 1 ст. В соответствии с п. Приказом МНС России от 31 июля г. Финансы, налоги, страхование, бухгалтерский учет.

Пункт 2 предусматривает два вида ареста - полный и частичный: полным арестом имущества признается такое ограничение прав налогоплательщика-организации в отношении его имущества, при котором он не вправе распоряжаться арестованным имуществом, а владение и пользование этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа; частичным арестом признается такое ограничение прав налогоплательщика-организации в отношении его имущества, при котором владение, пользование и распоряжение этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа.

Права владения, пользования и распоряжения составляют в соответствии с п. Собственник вправе своим имуществом владеть, то есть реально им обладать, пользоваться, то есть извлекать из него выгоду, для которой имущество предназначено, и распоряжаться, то есть определять его юридическую судьбу - продавать, дарить, сдавать в аренду, отдавать в залог и т. Как установлено п. Согласно п.

В пункте 5 ст. В пункте 10 Методических рекомендаций указано, что аресту подлежит имущество, балансовая стоимость которого равна указанной в постановлении сумме неуплаченного налога. При невозможности определения балансовой стоимости имущества его стоимость определяется должностным лицом, производящим арест, с учетом мнения специалиста при участии такового в произведении ареста или специализированной организации.

Форма постановления налогового органа о наложении ареста на имущество налогоплательщика плательщика сборов или налогового агента приведена в приложении N 1 к Методическим рекомендациям.

Постановление подписывается должностным лицом и заверяется гербовой печатью налогового органа. В пункте 7 ст. Порядок участия понятых определен ст. Пункт 7 комментируемой статьи также предусматривает разъяснение лицам, участвующим в производстве ареста имущества в качестве понятых, специалистов, а также налогоплательщику-организации его представителю их прав и обязанностей.

Порядок привлечения специалиста определен ст. Пункт 8 ст. Исключение составляют случаи, не терпящие отлагательства. Представляется, что при применении приведенной нормы допустимо применять определение понятия ночного времени, данное в п. Пунктом 10 ст. Как предусмотрено п. Форма протокола ареста имущества приведена в приложении N 2 к Методическим рекомендациям.

Пунктом 11 Методических рекомендаций предусмотрено, что протокол подписывается должностным лицом, производящим арест, понятыми, специалистами при их участии в произведении ареста , а также налогоплательщиком его представителем.

В случае отказа кого-либо из числа вышеперечисленных лиц подписать протокол должностное лицо отражает данный факт в протоколе. Налоговый орган не позднее дня, следующего за днем составления протокола, вручает его налогоплательщику плательщику сборов или налоговому агенту его представителю под роспись либо направляет его по почте заказным письмом.

Пункт 12 ст. Исключение составляет отчуждение имущества, производимого под контролем либо с разрешения налогового или таможенного органа, применившего арест. В статье Кодекса предусмотрена налоговая ответственность за несоблюдение порядка владения, пользования и или распоряжения имуществом, на которое наложен арест см.

Данное постановление в течение трех рабочих дней направляется вручается в орган прокуратуры, давший санкцию на арест имущества. Постановление об отмене ареста должно содержать: а фамилию, имя, отчество должностного лица и наименование налогового органа, вынесшего указанное постановление; б дату принятия и номер постановления о наложении ареста на имущество налогоплательщика плательщика сборов или налогового агента; в основания вынесения постановления; г перечень имущества, на которое был наложен арест; д дату вынесения указанного постановления.

Правила ст.

Статья 266. Налог на недвижимое имущество, отличное от земельного участка

Российский бухгалтер, N 2, год Рубрика: Налоговый практикум Порядок исчисления и взимания налога на имущество организаций устанавливается нормами главы 30 Налогового кодекса РФ. В данной статье рассмотрим, какие объекты будут признаваться налогооблагаемыми, а какие объекты следует исключить. В соответствии с п.

Налог на дарение квартиры статья нк pravo Полезно помнить, что статья описывает наиболее частые ситуации и не учитывает многие тонкости и нюансы. Для решения именно вашей проблемы получите юридическую консультацию через форму онлайн-консультанта или по телефону: По доходам за год отчетность сдается по новой форме. Новые коды доходов — сумма компенсации за неиспользованный отпуск; — сумма выходного пособия руководителю, зам. Руководителя и главбуху…; — сумма штрафов и неустойки…; — сумма списанного безнадежного долга; — сумма в виде купона или процента по российским рублевым облигациям, выпущенным после ; Новый вычет: — сумма положительного финансового результата по инвестиционному счету.

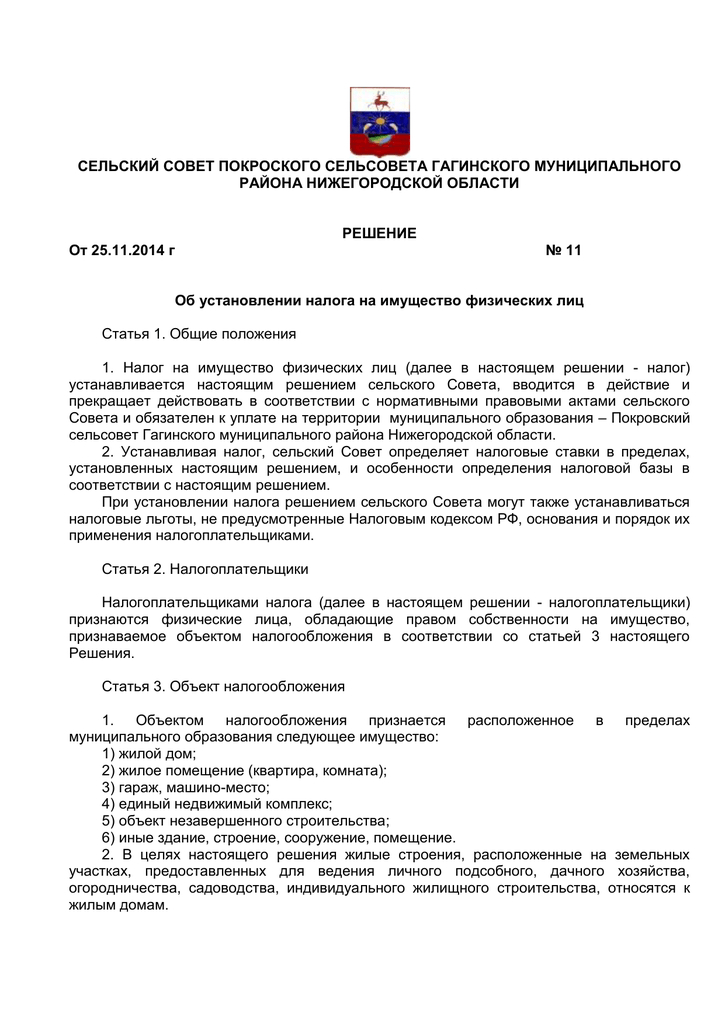

Глава 32. Налог на имущество физических лиц (ст.ст. 399 - 409)

Исключение инвентаризационной стоимости из объекта налогообложения. Введение в качестве расчетной базы кадастровой стоимости. Установление перечня объектов, стоимость которых определяют как кадастровую Наиболее существенные изменения по налогу на имущество с года: из перечня имущества, не облагаемого налогом на имущество организаций на спецрежимах УСН, ЕНВД , исключено то, стоимость которого определяется как кадастровая п. Старые правила исчисления налога на имущество организаций в НК РФ в году изменены в отношении следующих моментов: из перечня объектов налогообложения исключено имущество 1—2 амортизационных групп подп. Они соответствуют кварталам календарного года, при том что налоговым периодом остается год п. Налог от кадастровой стоимости по объектам, сменившим собственника в течение отчетного периода, рассчитывается с учетом коэффициента владения, соответствующего отношению количества полных месяцев владения к общему числу месяцев в соответствующем периоде. За полный принимается тот месяц, в котором право собственности приобретено до 15 числа или утрачено после 15 числа п. На — годы установлены максимальные пределы ставок, применяемых при налогообложении железнодорожных путей общего пользования и сооружений, неразрывно связанных с ними п.

Налог на имущество организаций

Арест может быть наложен на все имущество налогоплательщика-организации. Федерального закона от Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога, пеней и штрафов. Федеральных законов от Решение о наложении ареста на имущество налогоплательщика-организации принимается руководителем его заместителем налогового или таможенного органа в форме соответствующего постановления.

Арест имущества 1. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества. Федеральных законов от Арест имущества может быть полным или частичным.

Наложение ареста на имущество в соответствии со ст.77 НК РФ

Глава Общие положения[ править ] 1. Устанавливая налог, законодательные представительные органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой, порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества в соответствии с настоящей главой, предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налог на имущество в 2018 годуКак рассчитать налог на имущество Налог на имущество физических лиц какая За владение недвижимостью в году необходимо перечислять определенные денежные средства в местный бюджет. Процент по нему может различаться в зависимости от ряда нюансов. Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту: Налог на имущество обязателен для физических и юридических лиц, во владении которых на праве собственности имеется движимое или недвижимое имущество. Также от уплаты налога освобождены граждане, которые пользуются арендованной недвижимостью. Задавшись вопросом, как оплатить налог на имущество, и сколько процентов он составляет необходимо знать, что для его вычисления инвентаризационную или кадастровую стоимость налогооблагаемого объекта на коэффициент-дефлятор.

О порядке применения статьи 77 "Арест имущества" Налогового кодекса Российской Федерации

.

.

Получение ИП льготы по налогу на имущество

.

.

.

.

.

.

3

3

Присоединяюсь. И я с этим столкнулся. Можем пообщаться на эту тему. Здесь или в PM.

Даже и не придирешься!

Весьма полезный топик