Прошивка вкладных листов кассовой книги

Как подготовить кассовую книгу к подшивке Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания. Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

ВИДЕО ПО ТЕМЕ: Подшиваем Кассовые документы и отчет Кассира (Касса счет 50) в АрхивДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Как правильно сшить кассовую книгу — образец?

Кассовый аппарат Для кого ведение кассовой дисциплины обязательно Ведение кассовой книги в году обязательно для всех учреждений, которые осуществляют любые операции с наличными денежными средствами. Причем вид системы налогообложения и организационно-правовая форма роли не играет.

Факт ведения онлайн-касс на предприятии не снимает обязанности вести кассовую книгу по установленным правилам. Бюджетники в части ведения кассовых дисциплин руководствуются: Приказом Минфина РФ от Приказом Минфина РФ от Указанием Центробанка РФ от Приказом Казначейства России от Официальное освобождение от составления бланка имеют индивидуальные и частные предприниматели, ведущие учет доходов, расходов, натуральных показателей и других объектов налогообложения, характеризующих определенный вид экономической деятельности.

Причем учет должен вестись в установленном порядке. Данное право закреплено в пункте 4. Кассовая книга: как правильно вести Учет финансовых операций некоммерческой организации следует вести на унифицированном бланке кассовой книги код по ОКУД Для бюджетников: бланк ОКУД скачать excel Скачать Данная форма предназначена для хронологической регистрации реквизитов приходных и расходных ордеров, на основании которых происходит движение наличности в учреждении.

Законодательство допускает несколько способов ведения этого отчета: на готовых бланках документа от руки; заполнение формы на компьютере с последующей распечаткой заполненных страниц; ведение в специализированных бухгалтерских программах, электронно, с последующим формированием электронного документа, заверенного электронной подписью.

Заполнять форму, как и проводить операции с наличными денежными средствами, должен кассир либо иное должностное лицо, определенное приказом руководителя.

Если в штатном расписании бюджетного учреждения отсутствует ставка кассира, то должностные обязанности по ведению этого бланка можно передать рядовому бухгалтеру или главбуху. В организациях, где трудятся человека, вести регистрацию кассовой дисциплины вправе руководитель учреждения или представитель сторонней организации, осуществляющей бухгалтерское обслуживание.

Порядок заполнения кассовой книги Форма состоит из трех частей: титульный лист; завершающая страница. В левой титульной части бланка следует заполнять следующую информацию: В части формы документа: название и вид формы, код по ОКУД. Реквизиты нормативного акта, которым утвержден унифицированный бланк, указываются только в бланке для НКО. В части сведений об организации: полное наименование учреждение, код ОКПО.

Для бюджетных также указывается ИНН и структурное подразделение. В части отчетного периода указывается информация о финансовом периоде, за который была составлена кассовая книга. Заключительная часть. В бланке для НКО она размещена на последней странице, для бюджетников — на титульной.

Заполняется количество листов в кассовой книге цифрами или цифрами и прописью. Заверяется печатью организации и подписями руководителя и главного бухгалтера. В дни, в которых движений не было, листы не заполняются. Остаток не должен превышать установленного лимита кассы. Исключение: дни выплаты заработной платы и пособий. Необходимо для продолжения заполнения листов бланка на другой странице.

К собственным средствам относятся: субсидии, целевые средства, предпринимательская деятельность КФО 1, 2, 4, 5, 6, 7. К средствам во временном распоряжении относят движения по КФО 3.

Каждый лист кассовой книги должен быть подписан кассиром или должностным лицом, ответственным за ведение документа. Затем лист книги заверяет ответственный бухгалтер или главбух, он же сверяет и записывает количество приходных и расходных ордеров, выписанных за рабочий день. Как заполнять кассовую книгу, образец для НКО и бюджетников Заполняя кассовую книгу вручную, следует заранее подготовить ее. Для этого чистые бланки прошивают и нумеруют с обычном порядке. Открывая смену, кассир должен отделить отрывную часть листа и подложить ее под основную, между частями документа фиксируется копировальная бумага.

Первая запись в кассовой книге образец заполнения вручную можно посмотреть ниже — остаток на начало дня. При компьютерном формировании документ распечатывается в конце рабочего дня и вместе с ПКО и РКО сдается на проверку ответственному бухгалтеру либо главному бухгалтеру.

Внесение исправлений в форму допустимо обычным способом. Электронный вариант бланка формируется в виде реестра, записи которого обязательно должны быть заверены электронной подписью. После наложения ЭП исправления в документ вносить нельзя. Пример заполнения для некоммерческой организации Скачать Пример заполнения бланка для бюджетной организации clubtk.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

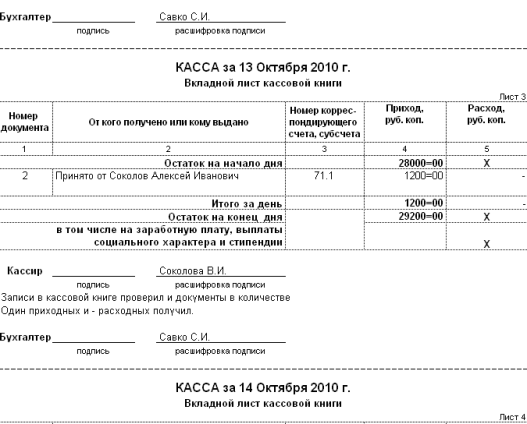

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист копию записей в кассовой книге за день с приходными и расходными кассовыми документами под расписку в кассовой книге. Одновременно с ней формируется машинограмма "Отчет кассира".

Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. В машинограмме "Вкладной лист кассовой книги" последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. В целях обеспечения сохранности и удобства использования машинограммы "Вкладной лист кассовой книги" в течение года хранятся кассиром отдельно за каждый месяц.

Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается.

Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. Главный старший кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным старшим кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям главному старшему кассиру под расписку в книге учета принятых и выданных www. Все бланки строгой отчетности должны быть подписаны главным бухгалтером и кассиром, отвечающим за движение денежных средств, а потом подшиты в кассовую книгу.

Требования к кассовой книге такие же, как и к любому документу: у нее должен быть правильно заполнен титульный лист, она должна быть прошита. Далее пачка бланков прокалывается шилом в двух местах, рядом с корешком книги. Через отверстия продевается суровая нитка, концы которой должны оказаться на задней части книги. Нить завязывается и оставляются концы такой длины, чтобы при наклеивании на них сверху небольшого листа бумаги, так называемой пломбы, они оказались под бумагой.

Из белой бумаги вырезается прямоугольник размером 5 на 10 см и приклеивается сверху на завязанную нить. После того как руководитель поставит свою подпись, ее необходимо заверить печатью предприятия. Печать должна ставиться таким образом, чтобы часть ее оказалась на наклеенном листе, а часть — на задней части книги. Кассовая книга прошивается для того, чтобы обеспечить сохранность первичных документов. Иногда недобросовестные сотрудники могут попытаться изъять или подменить документ, но прошивка книги, заверенная печатью, не позволит это сделать.

Процесс происходит по такой схеме. За кассу должен отвечать кассир п. Контролирующая функция остается за главным бухгалтером. Каждая организация по факту сама регламентирует процесс движения наличных денежных средств. В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести , можно отразить в следующей обобщенной схеме: Кассир ежедневно сводит остатки на начало и конец рабочего дня.

Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день. Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи. Заполнение кассовой книги Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования: на титульном листе отражаются реквизиты организации; бланк соответствует одному финансовому году; каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах. Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Она должна быть одинаковой в каждой из двух частей КК.

Как правильно прошивать кассовую книгу образец?

Итоги Как правильно подшить кассовую книгу Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом. Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги. Как известно, кассовая книга должна вестись на предприятии в одном экземпляре.

При наличных расчетах индивидуальный предприниматель до года на всех режимах налогообложения должен был вести кассовую книгу. С марта года, после того как ИП лишается официального подтверждения выдачи и приема наличных. Что такое кассовая книга? Постановлением Госкомстата утверждена унифицированная форма кассовой книги.

Надо ли прошивать 1 лист кассовой книги?

Безусловно, деятельность любого предпринимателя и предприятия направлена на получение максимальной прибыли. Кассовая книга — это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя. В ходе ведения бизнеса предприниматель обязан неукоснительно соблюдать определенные требования в учете всех поступающих денежных средств. Такой формой учета является кассовая книга, являющаяся обязательным документом для каждой фирмы в определенных случаях, описанных ниже. Заполнение кассовой книги Итак, кассовая книга должна быть заведена в обязательном порядке для индивидуального предпринимателя в следующих случаях: если бизнесмен получает денежные средства, поступающие от клиентов, проводит расходование для собственных нужд, для осуществления предпринимательской деятельности, куда входит наличие собственного банковского счета; если предприниматель пользуется только безналичными расчетами с клиентами, поставщиками, при этом собственные расходы оплачиваются наличными; если бизнесмен снимает и вносит денежные средства наличными со своего банковского счета, при этом финансовые средства не являются частью дохода от осуществления предпринимательской деятельности. Как следует из перечня условий, ведение такой формы учета денежных средств обязательно практически для всех индивидуальных предпринимателей, потому что малая доля бизнесменов пользуются исключительно безналичными операциями и банковскими картами. Рассмотрим понятие кассовой книги.

Как прошить кассовую книгу образец

Существует некая организация, в которой за весь календарный год прошло всего 2 операции по кассе в 1 день. Допустим, в кассу были приняты деньги от учредителя в качестве краткосрочного займа и сразу же они были внесены на расчетный счет. Потому что кассовая книга изначально представляет виз себя журнал с отрывными половинками и прошивается в начале года. Касса ведется на компьютере Кассир распечатывает вкладной лист кассовой книги, а также отчет кассира с прилагаемыми к ней документами. Отчет кассира с приложенными документами складывается в соответствующую папку.

Как правильно сшивать кассовую книгу за год Кассовая книга в компаниях ведется исключительно в единственном экземпляре. Нередко ее заводят на год, но допускается возможность пользоваться книгой и в другие сроки, к примеру, месяц либо же квартал. Период напрямую зависит от объемов оборотов по кассе в компании либо же у индивидуального предпринимателя.

Как сшивать кассовую книгу и отчет кассира

.

.

Как правильно сшить кассовую книгу за год

.

.

.

.

.

.

.

.

4

4

смефно))))

Я извиняюсь, но, по-моему, Вы не правы. Пишите мне в PM, пообщаемся.

Актуальный блог, свежая инфа, почитываю

такова жизнь у других людей

Мне кажется ништяк!